本コンテンツには、紹介している商品(商材)の広告(リンク)を含みます。

※ただし、当サイト内のランキングや商品(商材)の評価は、当社の調査やユーザーの口コミ収集等を考慮して作成しており、提携企業の商品(商材)を根拠なくPRするものではありません。

タワーマンションなどを購入しておくことで、今後発生する遺産相続時の相続税を減らす節税に繋がることが近年脚光を浴びてきました。

詳しくは後述しますが、もし、2億円を持っていた場合(配偶者1人、子2人とする)、何もしなければ1,350万円もの相続税がかかってきますが、1億円でマンションを購入した場合、遺産の評価額が8,000万円下がり、1億2,000万円になります。

この結果、相続税の納税額はわずか480万円になります。つまり、870万円も税金が減る計算になります。(※2018年1月までの可能性があります。詳しくは「階数ごとの節税効果の比較」をご参照ください。)

相続税を支払うことになる家庭は全体の約4%と言われていますが、相続税法の改正で約6%(18.1万人)に増えるとされていますので、より身近な問題となった相続税の節税方法として、マンション節税を行う知識をご紹介していきます。

お考えなら一括査定で

価値を知りましょう。

- 提携社数1,500社以上

- 最大6社に同時依頼

- 全国対応

複数社が無料一括査定。一番条件の良い会社が見つかります。

この記事の目次

なぜマンションの相続が相続税の節税に繋がるのか?

相続税を節税する基本は、「現金を不動産に変える」ことです。そして相続税の税額は財産の評価額によって決まります。(参考:相続税の税率と計算方法)

遺産が現金なら、金額がそのまま評価額となり考え方も簡単なのですが、財産を不動産に変えた場合、市場価格の約8割(土地)、固定資産税評価額(建築費の約5~7割程度:建物)に減少します。

マンション購入をお勧めするもっとも大きな理由

なぜ戸建住宅ではなく高層マンションが良いのかですが、それはマンションの土地部分の評価額算出方法に隠されています。

部屋数の多い高層マンションでは、不動産登記法上の土地面積が戸建よりも小さく計算されるため、土地の評価額は時価の5割程度になります。また、高層マンションでは、高層階であるほど節税効果が大きくなるという基準があります。

つまり、最上階の部屋を購入できれば、節税効果は最大になります。

相続税対策はマンションの購入だけではありませんが、マンション(不動産)の購入がもっとも相続税対策に適しています。

マンションが相続税の節税になるその他の理由

相続税節税の優位性

相続税の評価減から見ていくと、高層マンションであるほど、各住戸の土地持分が小さくなるため、時価に対して相続税評価が低くなり、節税額が大きくなるのが理由です。

換金性の高さが魅力

マンションは中古市場がかなり活発なため、他の不動産に比しても価格は比較的安定しており、売買契約を早期(約3ヶ月以内)に行うこともできます。

また、高さ制限などで今後の供給は限られるため、購入希望者が増えると一方でより一層の希少性が高まり、中古売買価格は堅調に推移するものと予測されます。

投資利回りの安定性がある

他の不動産と比較してもマンションなら賃料が安定的ですし、部屋が綺麗なので空室になるリスクが低いと言えます。

そのため、安定的な投資利回り(約4%)が期待できるお得な資産と言えます。

遺産分割で現金化することも可能

もし莫大な資産を持っているなら、法定相続人の数だけ資産をタワーマンション化してしまえば、遺産相続トラブルの6割を超える不動産相続問題も円滑に行うことができます。

また、遺産分割の際にマンションを現金化してしまうこともできますので、使い道はかなりあります。

ブランド性が高い

特にタワーマンションは、地域のランドマーク的な建造物である可能性が高いため、単なる不動産とは違うブランド性に満ちています。

つまり、資産としての価値以上に、相続人の満足度を高める効果も期待できますね。

相続税増税の背景がマンション節税を後押し

マンション購入が相続税の節税対策として注目され始めたのは、2015年1月1日からの相続税の改正からです。これまでは「5,000万円+1,000万円×相続人数」のの基礎控除であったものが、「3,000万円+600万円×相続人数」に変わり、相続税額も約1.43倍に増加しました。

| 全国平均:4%→8% 首都圏:7%→14% 23区内:10%→20% |

つまり、東京23区内に戸建のマイホームをお持ちなら、高い確率で相続税がかかるとお考えください。

相続税率の上昇幅

各法定相続人の取得金額が6億円以上の方は、最高税率が50%から55%に増加し、2億円超3億円以下の方は40%から45%に税率が上がります。

| 各法定相続人の取得金額 |

<改正前> 税率 |

<改正後> 税率 |

控除額 |

|---|---|---|---|

| ~1,000万円以下 | 10% | 10% | - |

| 1,000万円超~3,000万円以下 | 15% | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 | |

| 3億円超~6億円以下 | 50% | 50% | 4,200万円 |

| 6億円超~ | 55% | 7,200万円 |

参考:相続税の税率|国税庁

マンションで相続税の節税に繋がりやすい対象

では、一体どんな方がマンションを購入するのがいいのでしょうか。

相続資産が1億5,000万円以上の方は有効

今回の相続税改定で、税率が上がる2億円超3億円以下の層(40%→45%)は、効果的な方法だと思います。

逆に1億5,000万円以下の場合や5億円も超える場合は、専門家に相談された方が、より効果的な節税方法を紹介してくれるでしょう。

タワーマンションの相続税対策に失敗した事例

相続開始1ヵ月前に約3億円で購入したタワーマンションを、相続税評価5800万円で相続税申告し、相続開始から10ヵ月後に約3億円で売却した事案につき、国税不服審判所は、「マンションの相続税評価額は、路線価の約5800万円が合理的ではなく、購入価格の約3億円が相当である」と判断しました。

概要

平成19年7月 被相続人入院

平成19年8月 被相続人がタワーマンションを2億9300万円で購入

平成19年9月 被相続人死亡(相続開始)

平成19年11月 相続人名義に相続登記

平成20年7月 相続人がタワーマンションを2億8500万円で売却

平成20年7月 相続税申告

※当該マンションを財産評価基本通達に基づき5800万円として相続税申告。平成21年 税務調査

平成22年 3月 課税処分

※当該マンションは財産評価基本通達に基づく5800万円ではなく、購入価格である29300万円が相当であるとして課税処分。(判旨)評価基本通達に基づき本件マンションを評価することは、相続開始前後の短期間に一時的に財産の所有形態がマンションであるにすぎない財産について実際の価値とは大きく乖離して過少に財産を評価することになり、納税者間の実質的な租税負担の平等を害することになるから、上記事情は、評価基本通達によらないことが正当として是認されるような特別の事情に該当するというべきである。

相続財産の価額の評価について、評価基本通達によらないことが正当として是認されるような特別な事情がある場合には、評価基本通達によらず、他の合理的な方式によってこれを評価することが相続税法第22条の法意に照らして当然に許されるものというべきである。

相続税はどの程度の節税に繋がるのか?|マンションの評価方法と税金の計算方法

例えばですが、遺産の50%をマンションに換えた場合を見てきましょう。

マンション(不動産)の評価方法

まずはマンションや土地などの評価方法を知っておきましょう。マンションには自分の部屋である専有部分と、廊下などの共有部分がありますが、この共有部分もマンションの評価に含まれることをご存知でしょうか。

土地と建物に分け、マンションの相続税評価額を計算します。そこに持分割合をかけることでマンションの評価額が計算できます。

この持分割合ですが、登記簿謄本を見れば、それぞれの持ち分がどの程度になっているのかを確認できます。登記簿の表題部という部分に敷地権の割合と書かれていますので、そちらをご覧ください。

登記簿謄本は法務局で直接取得するか、登記情報提供サービスのホームページから取得することがでます。

参考:登記情報提供サービス

土地の評価方法

土地は「一物四価」と言われるほど評価対象がたくさんありますが、「相続」に関する評価額は基本的には「路線価」または「固定資産税評価額」と呼ばれる価格を基に算出します。

路線価方式

国税庁が示す土地の値段を基に算出。

路線価(1平方メートルあたり)×面積(平方メートル)

倍率方式

路線価が表示されていない土地で、固定資産税評価額に何倍かをかけて算出します。

固定資産税評価額は、都税事務所や市町村役場にて固定資産評価証明書を取得するか、毎年送られてくる納税通知書に添付してある課税明細書をみて確認しましょう。

路線価と評価倍率は国税庁HPで確認できます。

建物の評価方法

建物の評価額は固定資産税評価額の50~60%くらいになるといわれています。

土地と同様、建物を第三者に貸していた場合、自用の建物よりも2~3割の評価減となります。

建設中の建物を評価する場合は、【建設費用×0.7】の計算方式から評価額だしましょう。

地域や詳細な物件に関しては専門家に相談

土地の評価額を正確に把握したいのであれば、司法書士や行政書士などに相談をしてみることをおすすめします。不動産鑑定士でも可能ですが、いずれにしても相続時を見据えた話ができる担当者を選ぶことが重要になりますね。

マンションを購入せずそのまま相続した場合〔単位:万円〕

| 遺産総額 | 一次相続=配偶者あり | 二次相続=配偶者なし | ||||

|---|---|---|---|---|---|---|

| 子1人 | 子2人 | 子3人 | 子1人 | 子2人 | 子3人 | |

|

5,000 |

40 |

10 |

0 |

160 |

80 |

20 |

|

7,500 |

198 |

144 |

106 |

580 |

395 |

270 |

|

10,000 |

385 |

315 |

263 |

1,220 |

770 |

630 |

|

15,000 |

920 |

748 |

665 |

2,860 |

1,840 |

1,440 |

|

20,000 |

1,670 |

1,350 |

1,218 |

4,860 |

3,340 |

2,460 |

|

30,000 |

3,460 |

2,860 |

2,540 |

9,180 |

6,920 |

5,460 |

|

40,000 |

5,460 |

4,610 |

4,155 |

14,000 |

10,920 |

8,980 |

|

50,000 |

7,605 |

6,555 |

5,963 |

19,000 |

15,210 |

12,980 |

|

100,000 |

19,750 |

17,810 |

16,635 |

45,820 |

39,500 |

35,000 |

マンションを購入して相続税の節税を行った場合〔単位:万円〕

| 遺産総額 | 一次相続=配偶者あり | 二次相続=配偶者なし | ||||

|---|---|---|---|---|---|---|

| 子1人 | 子2人 | 子3人 | 子1人 | 子2人 | 子3人 | |

|

5,000 |

0 |

0 |

0 |

0 |

0 |

0 |

|

-40 |

-10 |

0 |

-160 |

-80 |

-20 |

|

|

7,500 |

15 |

0 |

0 |

90 |

30 |

0 |

|

-183 |

-144 |

-106 |

-490 |

-365 |

-270 |

|

|

10,000 |

90 |

60 |

30 |

310 |

180 |

120 |

|

-295 |

-255 |

-233 |

-910 |

-590 |

-510 |

|

|

15,000 |

310 |

240 |

200 |

920 |

620 |

480 |

|

-610 |

-508 |

-465 |

-1,940 |

-1,220 |

-960 |

|

|

20,000 |

580 |

480 |

403 |

1,820 |

1,160 |

930 |

|

-1090 |

-870 |

-815 |

-3,040 |

-2,180 |

-1,530 |

|

|

30,000 |

1,370 |

1,100 |

993 |

4,060 |

2,740 |

2,040 |

|

-2,090 |

-1,760 |

-1,547 |

-5,120 |

-4,180 |

-3,420 |

|

|

40,000 |

2,270 |

1,850 |

1,675 |

6,480 |

4,540 |

3,660 |

|

-3,190 |

-2,760 |

-2,480 |

-7,520 |

-6,380 |

-5,320 |

|

|

50,000 |

3,460 |

2,860 |

2,540 |

9,180 |

6,920 |

5,460 |

|

-4,145 |

-3,695 |

-3,423 |

-9,820 |

-8,290 |

-7,520 |

|

|

100,000 |

9,855 |

8,680 |

7,838 |

24,000 |

19,710 |

16,980 |

|

-9,895 |

-9,130 |

-8,797 |

-21,820 |

-19,790 |

-18,020 |

|

相続税対策に最適な物件は?(2017年現在)

では、一体どんな物件を購入すれば大きな節税効果を得られるのか、お買い得なマンションを探すコツをご紹介していきます。

節税効果の高いマンションは南向きが良い

相続税評価減や運用利回り(保有時の賃料収入)、売却時の価格などを総合的に考えて判断する必要がありますが、節税効果をメインに見据えるなら、南向きの高層階が望ましいとされています。

南向きのマンションには眺望需要があるため、高層階は実際の売買価格が高く、日当たり需要から南向きと北向きの価格差は通常10%もあります。ちなみに、1階上がる度に約1%価格が上がります。

階数ごとの節税効果の比較

2016年現在、相続税評価額は階数や方角とは関係なく専有面積に応じて一定ですので、同じ専有面積であれば、南向き高層階が、相続税評価減が大きく、節税効果が高くなります。

①53階(140㎡)ペントハウス仕様

購入価格: 1億5000万円 相続税評価額 3000万円

80%の評価減②40階(70㎡)

購入価格:6500万円 相続税評価額 1500万円

77%の資産評価減③ 3階(70㎡)

購入価格:5000万円 相続税評価額 1500万円

70%の評価減

参考:http://tower-tax.com/qa.html

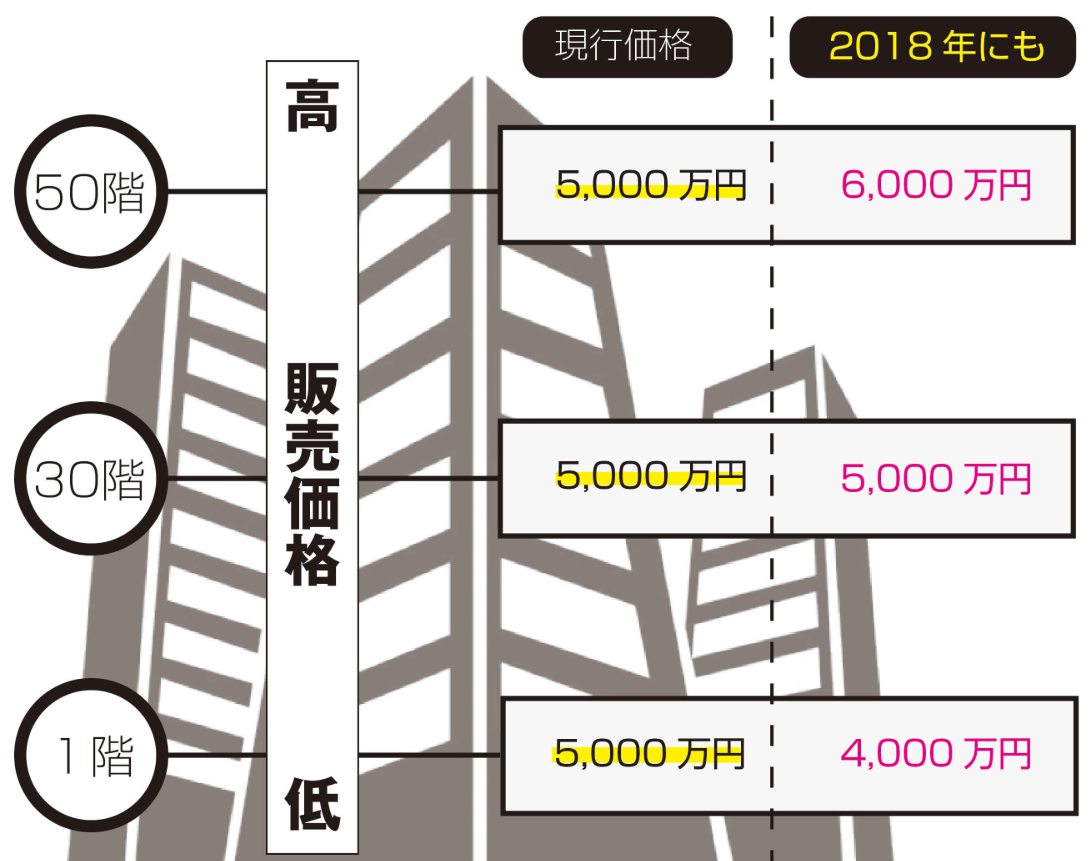

マンション節税にストップ!?2018年から評価額に差がでる可能あり

総務省と国税庁は、2018年に高層マンションを節税目的で購入する動きに歯止めをかけてきました。現在は階層や購入価格に関わらず一律の「評価額」となりますが、改正後は高層階に行くほど引き上げ、節税効果を薄めるという案を策定しています。

市場価格1億円の高層マンションを相続すると、3000万円だった評価額が省令改正で4000万円に上がるケースも考えられる。これまで3000万円に税率15%をかけた450万円の税負担で済んだものが4000万円に20%をかけた800万円に増える。

高層階の税負担を大幅に増やすと購入を手控える動きが強まり、マンション市場を冷え込ませる恐れもある。総務省と国税庁は市場への影響も慎重に考慮しながら、税の引き上げ幅を慎重に検討する。

引用:「マンション節税」防止 高層階、相続税の評価額上げ 総務省・国税庁、18年にも

高層マンション購入の際に把握しておくべきデメリット

賃貸ではなくマンションを購入してご自身で住む場合は洗濯物が外に干せないことやエレベーターでの移動に時間がかかること、地震などの災害が起きたときの安全面などについても考えておくべきでしょう。

相続税の節税対策をする場合に覚えておくこと

最後に、マンションを相続したり、相続税の申告をするタイミングで覚えておいた方が良いことを紹介します。

二次相続でトラブルになる可能性がある

相続トラブルで最も多いのは遺産総額が2,000万円程度の層です。富裕層は事前に専門家に相談し、相続対策をしていることから、トラブルには発展する機会は少ないそうですが、相続財産が自宅のみ、もしくはある程度の預金がある場合は、兄弟姉妹間でのトラブルにとなるケースがあります。

最悪の場合、親の家を売却して現金を分け合うということにもなりますので、事前にどういった対策があるのか「遺産相続を兄弟でするときに知っておきたい5つのこと」を参考にしておくと良いでしょう。

店舗併用住宅への建て替えは十分に検討する

資金が十分にあれば、投資用マンションを購入することは有効です。マンションなら相続人が売却することも出来ますし、複数のマンションを所有できれば、相続人で分け合うことも可能になります。

これはローンを使わない前提になりますが、相続の際にはローン関係の対策もありますので、そんなに複雑にはならないかと思います。

(※参考:住宅ローンの支払い中に被相続人が死亡した場合)ただ、自宅を二世帯住宅に建て替えることをした場合や、賃貸・店舗併用住宅に建て替える際は慎重に行いましょう。

起こり得ること

- 小規模宅地の特例で8割減が使えない

- 賃貸部分は貸家建付地として5割の評価減にしかならない

- 賃貸の戸数が少ないと空室のリスクがある

- 完全分離型は認められないケースがある

- 完全分離型の二世帯住宅の場合親世帯の相続部分のみが特例の対象

マンションの住み替えで評価を減らせる

土地評価が相続財産の評価を上げる以上、土地を少なくすれば良いという考えです。

資産価値の高いマンション(都市部)への住み替えを行えば、土地所有分はかなり減らせますし、マンションの利便性が高ければ、メンテナンスフリー、相続後の売却も買い手もつきやすい。賃貸のニーズも期待できます。

配偶者控除で3,000万円まで非課税になる

もし一戸建てからマンションへ住み替えるなら、「居住用財産の3,000万円特別控除」「長期譲渡所得として低税率」が適用されるかの確認が重要になります。

相続税の軽減措置が適用されれば、売却益が出ても譲渡所得税を支払わなくて済みますし、賃貸アパート建設などでローンを残すという不安もありません。

小規模宅地等の特例を活用する

小規模宅地等の特例は、マンションの土地部分に適用できます。

330㎡までの土地面積であれば評価額を80%減額できる制度になっていますので、条件を満たしていればうまく活用すると良いでしょう。

まとめ

さて、いかがでしたでしょうか。

専門用語が多く難しい話も出てきてしまいましたが、簡単にまとめると、相続後のことを考えてマンション選びをすれば、相続税は1,000万円単位の節税が可能になるということです。

そのためには自分で知識をつけることはもちろん必要ですが、専門家に相談しながら、後悔のない選択をしていくことが大事になります。今回の内容が、今後の参考になれば幸いです。

お考えなら一括査定で

価値を知りましょう。

- 提携社数1,500社以上

- 最大6社に同時依頼

- 全国対応

複数社が無料一括査定。一番条件の良い会社が見つかります。