本コンテンツには、紹介している商品(商材)の広告(リンク)を含みます。

※ただし、当サイト内のランキングや商品(商材)の評価は、当社の調査やユーザーの口コミ収集等を考慮して作成しており、提携企業の商品(商材)を根拠なくPRするものではありません。

不動産売却益(ふどうさんばいきゃくえき)とは、不動産売却によって発生した利益を指す言葉です。不動産の売却価格と、不動産の購入から売却に至るまでにかかった費用(不動産の購入費、不動産会社への仲介手数料、リフォーム代など)の差額分が不動産売却における利益に該当します。

不動産売却益が発生した場合、不動産譲渡所得税という名目で、所得税と住民税を納税しなければなりません。今回の記事では、不動産売却益、不動産譲渡所得税の計算方法から、不動産譲渡所得税を安くする方法について紹介していきます。

不動産がいくらで

売れるか簡単にわかります。

- 提携社数1,500社以上

- 最大6社に同時依頼

- 全国対応

複数社が無料一括査定。一番条件の良い会社が見つかります。

この記事の目次

不動産売却益の計算方法

税制上における不動産売却益は、以下の計算式によって算出します。

不動産売却益=売却価格-(取得費+諸経費)-特別控除

取得費、諸経費、特別控除については別途、説明が必要ですので、それぞれの内容について確認していきましょう。

取得費

まず、取得費とは不動産を取得するのにかかった費用を表すものです。

- 実額法:取得にかかった費用の総額-減価償却費

- 概算法:売却金額×5%

上記の二つの計算方式で算出しますが、どちらか高額な方が取得費になります。取得にかかった主な費用としては、以下のものがあげられます。

- 購入代金

- 建築費用

- 購入時の仲介手数料

- 不動産取得税(不動産の購入時に発生する税金)

- 登記費用(登録免許税や司法書士への報酬金)

- 住宅ローン保証料(ローンの返済不能の際に保証会社に代わりに返済してもらうための代金)

参考:取得費となるもの|国税庁

減価償却費の求め方

実額法で取得費を計算するためには、減価償却費を計算する必要があります。減価償却とは、時間の経過と共に劣化していく資産を購入した際に、購入代金を一定年数に分けて経費として計上する計算方式です。

- 建物の購入価格の確認

- 耐用年数の計算

- 償却率の計算

- 減価償却費=建物の購入価格×償却率

・①建物の購入価格の確認

減価償却費は上記の4つの手順で計算していきます。まず最初に建物の購入価格について求めますが、建物の購入価格については不動産会社にて確認してください。

・②耐用年数の計算

続いて耐用年数について計算していきますが、耐用年数を求めるためには、「減価償却資産の耐用年数表|国税庁」を元に売却する不動産の法定耐用年数について確認する必要があります。

- 耐用年数

- 経理上定められた固定資産の使用可能年数のこと

<主な法定耐用年数>

- 鉄骨鉄筋コンクリート:47年

- れんが造:38年

- 木造:22年

法定耐用年数と築年数を元に、耐用年数を求めますが計算方法に関しては以下の通りになります。

| 築年数 | 耐用年数の計算式 |

| 法定耐用年数を全て経過 | 法定耐用年数×0.2(端数切り捨て) |

| 耐用年数を全て経過していない | (法定耐用年数-築年数)+築年数×0.2(端数切り捨て) |

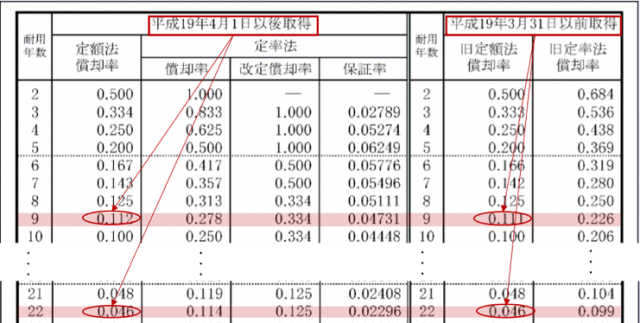

・償却率を計算

次に耐用年数を元に「減価償却資産の償却率表|国税庁」から償却率を求めてください。不動産を取得した年月日が平成19年4月1日以降か平成19年3月31日以前かによって償却率は異なるので、取得日を確認した上で償却率を確認しましょう。

・④減価償却費の計算

建物の購入価格と償却率から減価償却費を求めることができます。

減価償却費=建物の購入価格×償却率

減価償却費は上記の計算式で求めますが、減価償却費について詳しくは「不動産の減価償却の計算方法と計算する上で知っておきたい事前知識」を参考にしてください。

諸経費

諸経費は不動産を売却するのにかかった費用の総額です。以下、諸経費に含める主な費用の一覧になります。

- 売却時の仲介手数料

- 印紙税

- 登記費用(登録免許税や司法書士への報酬金)

- 測量費用

- 立ち退き費用(賃貸物件として貸し出していた場合)

- 取り壊し費用

- リフォーム代

特別控除

特別控除とは、不動産譲渡益から一定額を差し引くことができる制度です。控除の内容や条件は以下の通りになりますが、マイホームを売却する方は、3,000万円の控除を受けることができると思ってください。

- 公共事業のための土地・建物の売却:5,000万円

- 住居用の土地・建物の売却:3,000万円

- 特定土地区画整理事業のための土地の売却:2,000万円

- 特定住宅造成事業のための土地の売却:1,000万円

- 農地保有の合理化のための土地の売却:800万円

詳しくは「3000万円の特別控除とは?知らないと損するその他の特例も紹介」もご覧ください。

計算の例

ではここで、下記の条件の元、マイホーム用の住居を売却した場合の不動産売却益の計算をしていきましょう。

| 不動産情報 | 購入年 | 平成20年 |

| 構造 | 木造建築 | |

| 築年数 | 16年 | |

| 売却価格 | 8,000万円 | |

| 取得にかかった費用 | 購入代金 | 4,000万円

(内建物代金:2,500万円) |

| 購入時の仲介手数料 | 150万円 | |

| 不動産取得税 | 60万円 | |

| 登記費用 | 80万円 | |

| 諸経費 | 売却時の仲介手数料 | 170万円 |

| 印紙代 | 6万円 | |

| リフォーム代 | 500万円 | |

取得費

まず、取得費を計算するためには、実額法と概算法の両方の計算をする必要があります。

- 実額法:取得にかかった費用の総額-減価償却費

- 概算法:売却金額×5%

・①実額法

取得にかかった費用の総額は、4,000万円+150万円+60万円+80万円=4,290万円です。減価償却費(=建物の購入価格×償却率)を求めるためには、償却率を計算する必要があり、そのためにはまずは耐用年数を調べなければなりません。

耐用年数は、築年数、法定耐用年数を元に計算しますが、今回のケースでは木造建築を売却するため法定耐用は22年です。築年数は16年であるため、耐用年数は(22-16) +16×0.2=9年になります。

償却率は、「減価償却資産の償却率表|国税庁」を参考に、先ほど求めた耐用年数、取得日が平成20年であることから0.112です。

建物の購入代金は2,500万円のため、減価償却費は2,500万円×0.112=280万円です。以上のことから実額法による取得費は、4,290万円-280万円=4,010万円になります。

・②概算法

続いて概算法で計算した場合の取得費は、売却価格8,000万円×5%=400万円です。実額法で求めた取得費の方が高いため、取得費は4,010万円になります。

諸経費

諸経費は、仲介手数料170万円、印紙代6万円、リフォーム代500万円を合計して676万円です。

特別所得

今回、マイホームを売却するため特別控除の額は3,000万円になります。以上のことから不動産売却益は、8,000万円-(4,010万円+676万円)-3,000万円=314万円です。

- 取得費は実額法と概算法の高い方を使用する

- 減価償却は建物部分のみに適用する

- マイホームを売却したときの特別控除は3,000万円

不動産譲渡所得税の計算方法

では、続いて不動産譲渡所得税の計算方法について紹介していきますが、以下の計算式によって求めることができます。

不動産譲渡所得税=不動産売却益×(所得税率+住民税率)

所有期間によって異なる税率

税率は、不動産を所有している期間が、5年以下か5年超によって異なりますが、以下の表を参考にしてください。

| 不動産の所有期間 | 所得税 | 住民税 | 合計 |

| 5年以下 | 30.63% | 9% | 39.63% |

| 5年超 | 15.315% | 5% | 20.315% |

不動産譲渡所得税の計算の例

先ほど紹介した例を元に不動産譲渡所得税の計算を行っていきましょう。購入年が20年であるため売却する時期を平成29年とすると、不動産の所有期間は9年です。そのため不動産譲渡所得税は、314万円×(15.315%+5%)=637,891円になります。

納税方法と納税の期限

また、不動産譲渡所得税は確定申告によって納税します。売却年の翌年の2月16日~3月15日が確定申告の期限になるので、忘れないように気を付けましょう。

【関連記事】

▶不動産売却にかかる譲渡所得税の計算方法とその他の税金の知識

▶不動産売却の税金の計算方法と控除を受けるための必要な知識

▶不動産売却で確定申告が必要な人の対象条件と申告の方法と手順

不動産譲渡所得税を安くする方法

不動産売却益があるということは不動産が高く売れたということです。そのため不動産売却益があることは好ましいことだと思いますが、なるべく不動産譲渡所得税を安く抑えたいはずです。

所有期間を長くすることで税率は安くなる

マイホーム用の不動産の所有期間が10年以上を経過すると、不動産譲渡所得税の税率の軽減措置を適用させることができます。

- 不動産売却益の6,000万円までの部分:10%

- 不動産売却益の6,000万円を超える部分:15%

軽減措置の内容は上記の通りになりますが、例えば不動産売却益が7,000万円の場合の不動産譲渡所得税は、6,000万円×10%+1,000万円×15%=750万円です。軽減措置は、確定申告の際に不動産の登記事項証明書を提出することで適用させることができます。

特定のマイホームを買い替えたときの特例

マイホーム用の不動産を売却する方の中には、新しく転居用のマイホームを買い替える方も少なくないでしょう。新しくマイホームを買い替えた方は、不動産売却益への課税を将来に繰り延べることが可能です。

例えば、2,000万円で買ったマイホームを6,000万円で売却できたとしましょう。このとき、新しく7,000万円の家を購入した場合、通常であれば4,000万円が課税対象となります。

しかし、この特例を適用させた場合、売却した年では課税されず、新しく買った家を売却するときに不動産売却益への課税が繰り延べられるのです。

譲渡税が非課税になるわけではありませんので注意してください。

利用条件

この制度を適用させるための要件は以下の通りになります。

- 売却する不動産の住居期間が10年以上、かつ売却年の1月1日にて建物・土地の所有期間が10年を超えていること

- 売却年の昨年から翌年までの3年の間に移住先の新居を購入していること

- 売却価格が1億円以下

また、この制度は不動産所得税率の軽減措置や、特別控除と併用することはできません。

住宅ローンが残っている方が利用できる所得控除

不動産を売却して得たお金で、住宅ローンの返済を行うことは一般的です。しかし、中には不動産が高く売れないために、ローンが完済できない人もいるでしょう。この場合、「購入価格-売却価格」を一般所得の控除に含めることができ、売却した年から3年間、この控除を適用させることができます。

例えばですが、不動産の購入価格が4,000万円に対して売却価格が2,500万円だった場合、差額分の1,500万円を一般所得の控除に含めることができ、所得税率が20%の場合、1,500万円×20%=30万円分の税金の負担がなくなるということです。

また、マイホームを買い替えたためにローンが残った方も、「新居の購入価格-旧不動産の売却価格」を一般所得の控除として適用させることができます。

参考:住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき|国税庁

利用条件

この制度を適用させるためには、以下の条件を満たすことが必要です。

- 売却した不動産の所有期間が売却年の1月1日時点で5年を超えている

- 控除を受ける年の合計所得金額が3,000万円以下である

- 10年以上所有したマイホームの売却では軽減税率を適用できる

- マイホーム買い替えの場合、新居の費用は不動産売却益から差し引ける

- 売却金額でローンが返済できない場合、「購入価格-売却価格」を一般所得の控除に含められる

まとめ

文中でも説明した通り、不動産売却益があることは不動産が高く売れたということですが、別途で不動産譲渡所得税がかかります。そのため、不動産が高く売れた方は、どのくらいの税金を納める必要があるのか、また不動産譲渡所得税を減らすための制度は適用できないかを検討しましょう。

不動産の売却を検討中の方へ

不動産を売却する際は、あなたの不動産を得意とする会社に依頼することが大切です。

不動産会社探しで役立つのが「一括査定サイト」です。

一括査定サイトを使って不動産会社を効率よく探す

不動産の一括査定サイトは、ネット上で一度に複数の不動産会社に無料で査定依頼ができるというものです。

一括査定サイトを使うことで、個別に不動産会社に連絡するよりも格段に効率よく依頼できるうえ、各社の比較を通じて、自分に合った不動産会社が見つけやすくなります。

よくある疑問

Q.まだ売却時期が決まっていないが、査定してもらえる?

A.査定してもらえます。査定結果を見てから、売却時期の検討を始めても問題ありません。

Q.住宅ローン完済前だが、売却できる?

A.売却できます。ただし、売却の完了時に住宅ローンの残額を一括返済することが条件になります。そのため、まずは査定を受けて住宅ローンの完済が可能かどうかを確かめましょう。

おすすめの一括査定サイトはこの6つ|組み合わせ例も紹介

「信頼性」「運営歴」「利用者数」の観点からおすすめできる6つの一括査定サイトをご紹介します。

☑所有不動産の種別・所在地の査定が得意な不動産会社を無料紹介

☑不動産の価格相場がわかるので、正しい価値判断が可能

☑査定後、適正価格での不動産売却も可能

いますぐ査定してみる

| サイト名 | 長所/弱点 | 提携不動産会社 | 対応エリア |

利用者数 /運営開始年 |

||

| 【おすすめ度】 ★★★★★ 公式サイトへ |

【長所】 ・業界で最も運営歴が長く信頼感アリ ・NTTグループの運営で情報保護も含めて安心 【弱点】 ・大手で参加していない会社がある |

約1,500社 | 全国 | 約1,000万人 /2001年 |

||

| 【おすすめ度】 ★★★★★ 公式サイトへ |

【長所】 ・超大手6社のみの参加で安心感抜群 ・最大手3社に一括査定が依頼できる唯一のサイト 【弱点】 ・人口が少ない地域は未対応の可能性あり |

6社 ・三井不動産リアルティ ・住友不動産販売 ・東急リバブル ・野村不動産ソリューションズ ・三菱地所ハウスネット ・小田急不動産 |

全国 ※一部未対応 |

年間成約件数11万件以上 /2016年 |

||

| 【おすすめ度】 ★★★★★ 公式サイトへ |

【長所】 ・業界トップクラスの知名度を誇るSUUMOに物件情報を掲載できる ・電話番号を入力しなくても査定依頼が可能 【弱点】 ・競争相手となる物件もSUUMOには多く掲載されている |

約2,000社 | 全国 | 非公開 /2009年 |

||

| 【おすすめ度】 ★★★★☆ 公式サイトへ |

【長所】 ・利用者数1,000万人以上は業界No.1 ・参加不動産会社数は約1,600社でこちらも業界屈指 【弱点】 ・運営歴が浅く、サポートはやや少なめ |

約1,600社 | 全国 | 1,000万人以上 /2014年 |

||

| 【おすすめ度】 ★★★★☆ 公式サイトへ |

【長所】 ・地元密着型の不動産会社が幅広く参加 ・不動産ポータルサイトならではの情報の充実度 【弱点】 ・大手で参加していない会社がある |

約1,700社 | 全国 | 約470万人 /2009年 |

||

| 【おすすめ度】 ★★★★☆ 公式サイトへ |

【長所】 ・「イエローカード制」で悪徳業者を徹底排除 ・「お断り代行サービス」など各種サポート体制が充実 【弱点】 ・大手で参加していない会社がある |

約1,000社 | 全国 | 400万人以上 /2007年 |

||

さらに、ご自身の住まいに合わせて、一括査定サイトを組み合わせて利用するのが上手な使い方です。

1つの一括査定サイトで依頼できる不動産会社の数は限られていますが、複数の一括査定サイトを組み合わせて使えば、より多くの不動産会社を比較できるようになるので、自分に合った会社が見つかる可能性が高まるでしょう。

以下でおすすめの組み合わせ例をご紹介していますので、参考にしてください。

| 3大都市圏などの大都市部 | それ以外の地域 |

|

公式サイトへ + 公式サイトへ + 公式サイトへ |

公式サイトへ + 公式サイトへ + 公式サイトへ |

| ポイント | ポイント |

| 万能型の「HOME4U」でまずは有力な不動産会社をキープ。大手特化の「すまいValue」と地場企業に強い「SUUMO」でさらに比較対象を増やすのがおすすめ。 | 1つのサイトで候補に挙がる社数が少ない可能性があるため、提携社数の多い3サイトを組み合わせて選択肢を広げるのがポイント。 |

ちなみに、首都圏や関西の物件査定であれば、SRE不動産の利用もおすすめです。SRE不動産はソニーグループの不動産会社で、売主のみを担当する「売却エージェント制」を敷いており、100%売主の味方になってくれることから、非常に高い顧客満足度を誇っています。一括査定ではありませんので、上記の一括査定サイトで査定依頼することになった不動産会社にプラス1社、といった使い方もしやすいのが魅力です。

公式サイトへ

【対応エリア】東京・神奈川・千葉・埼玉・大阪・兵庫・京都・奈良

一括査定サイトについてより詳しく知りたい方は、こちらの記事をご覧ください。

不動産がいくらで

売れるか簡単にわかります。

- 提携社数1,500社以上

- 最大6社に同時依頼

- 全国対応

複数社が無料一括査定。一番条件の良い会社が見つかります。