本コンテンツには、紹介している商品(商材)の広告(リンク)を含みます。

※ただし、当サイト内のランキングや商品(商材)の評価は、当社の調査やユーザーの口コミ収集等を考慮して作成しており、提携企業の商品(商材)を根拠なくPRするものではありません。

不動産売却をする方法によって、購入時の価格よりも高い金額で売却できる場合がありますが、不動産譲渡所得税が課されるかもしれないので注意してください。不動産譲渡所得税が発生した場合、別途で確定申告によって税金を納めなければなりませんが、どのように手続きをすればいいのか気になるところです。

今回の記事では、不動産売却する方を対象に、確定申告が必要になる要件、確定申告の方法、不動産譲渡所得税を安くするための方法についてまとめてみました。

不動産がいくらで

売れるか簡単にわかります。

- 提携社数1,500社以上

- 最大6社に同時依頼

- 全国対応

複数社が無料一括査定。一番条件の良い会社が見つかります。

この記事の目次

不動産売却する上で知っておきたい確定申告の基礎知識

まず、どのような方が不動産売却で確定申告を行うのか、手続きを怠った場合、どのようなリスクが生じるのかについて紹介していきます。

確定申告が必要になる場合とは

冒頭でもお伝えしましたが売却価格が高い場合、不動産譲渡所得税が課されることがありますが、対象になる所得を不動産譲渡所得と言います。

不動産譲渡所得=売却価格-(取得費+諸経費)

| ※取得費:不動産を取得する際にかかった費用の総額。購入金額、建築費用、仲介手数料、不動産取得税(不動産の購入時に発生する税金)など ※諸経費:売却のためにかかった費用の総額。仲介手数料、印紙税、リフォーム代など |

不動産譲渡所得は、上記の計算式によって計算することができますが、不動産譲渡所得が0を超えた方は、不動産譲渡所得税=不動産譲渡所得×所得税率を加えて納税しなければなりません。

マイホームも納税の対象になるのか

一般的に不動産譲渡所得税を納めるのは、不動産投資家など事業主であることが多いですが、マイホーム用の不動産を売却する方も不動産譲渡所得税は発生するのでしょうか。不動産譲渡所得が0を超える場合は、事業主、個人問わずに納税義務が発生しますが、事業主と違い、マイホームの売却では適用される控除が多いため、不動産譲渡所得税が発生しづらい傾向にあります。

不動産譲渡所得税の計算方法については、「不動産売却の税金の計算方法と控除を受けるための必要な知識」を参考にしてください。

手続きを怠った場合のリスク

もし、不動産譲渡所得税を納めなかった場合、法定納付期限の翌日から数えて延滞税(=納付税額×延滞税率)が課されます(「No.9205 延滞税について|国税のお知らせ|国税庁」)。確定申告は売却から翌年の2月16日〜3月15日(土日・祝日の場合はその翌日)が期限のため、遅れないように確定申告をしましょう。

不動産売却における確定申告の方法

では、不動産譲渡所得税を納めるために、どのように確定申告をするのか、その方法について説明していきます。

必要書類を集める

まず、不動産売却する方が確定申告をするためには、以下の書類を集めなければなりません。

- 譲渡所得の内訳書

- 分離課税用の確定申告書

- 確定申告書B様式

- 不動産売却時の売買契約書

- 不動産購入時の売買契約書

- 不動産購入・売却の際にかかった費用の領収書(仲介手数料・印紙税など)

「譲渡所得の内訳書」「分離課税用の確定申告書」「確定申告書B様式」に関しては税務署にて取り寄せてください。また、「売買契約書」に関しては利用した不動産会社にて確認しましょう。

参照:「譲渡所得の内訳書(確定申告書付表兼計算明細書) - 国税庁」

譲渡所得内訳書の記載方法

確定申告を行う際には、「譲渡所得の内訳書」「分離課税用の確定申告書」「確定申告書B様式」に必要事項を埋めなければなりません。不動産譲渡所得税が発生している方は、一般の確定申告とは記載方法が異なります。そのため各書類の記載方法を紹介していきますが、譲渡所得内訳書の記載方法の例を確認していきましょう。

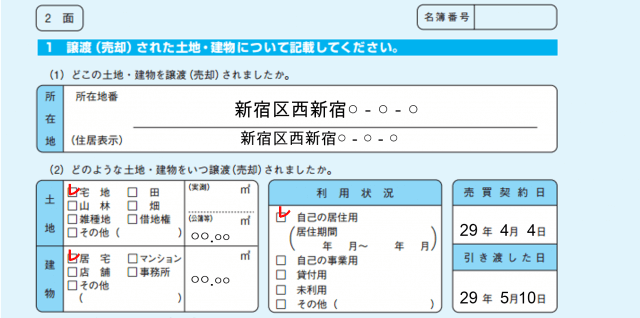

<2面>

購入代金の算出

譲渡所得内訳書には、不動産価格の購入金額を記載しますが、建物の購入代金と、土地の購入代金を分けて記載しなければなりません。売買契約書に建物の購入額と土地の購入額が記載されている場合は、そのまま記載しますが、記載されていない場合は、固定資産税評価額を元に算出します。

- 購入価格:3,000万円

- 不動産の固定資産評価額:2,000万円

- 建物の固定資産評価額:1,300万円

- 土地の固定資産評価額:1,200万円

もし購入価格、固定資産税評価額が上記の場合、建物の取得費、土地の取得費は以下の通りになります。

- 建物の取得費:3,000×(1,300/2,000)=1,950万円

- 土地の取得費:3,000万円-1,950万円=1,050万円

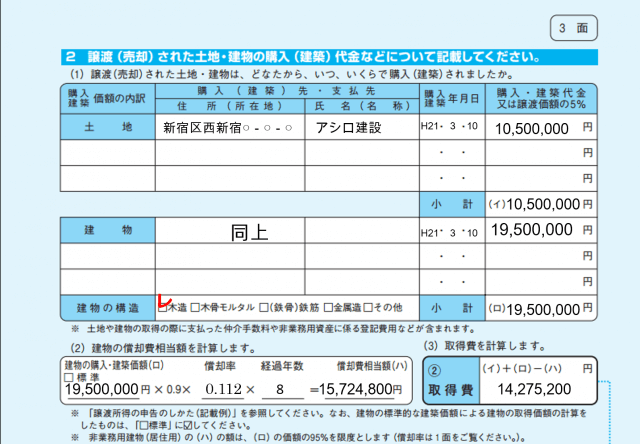

取得費用の計算

建物の取得費から、償却費を計算しますが、償却費の計算方法に関しては、「不動産の減価償却の計算方法と計算する上で知っておきたい事前知識」を参考にしてください。不動産の購入価格と償却費の差額分から取得費が求まります。

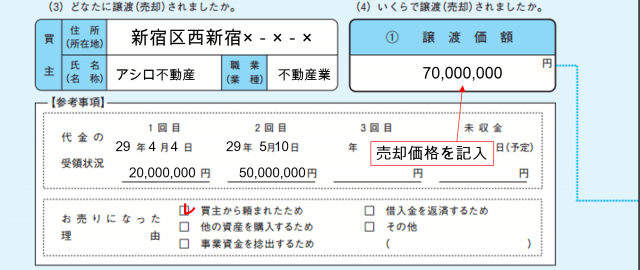

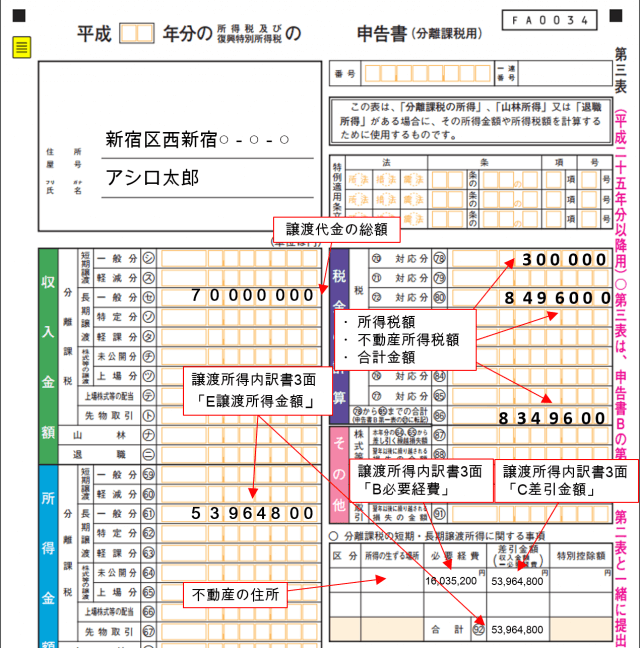

譲渡所得金額

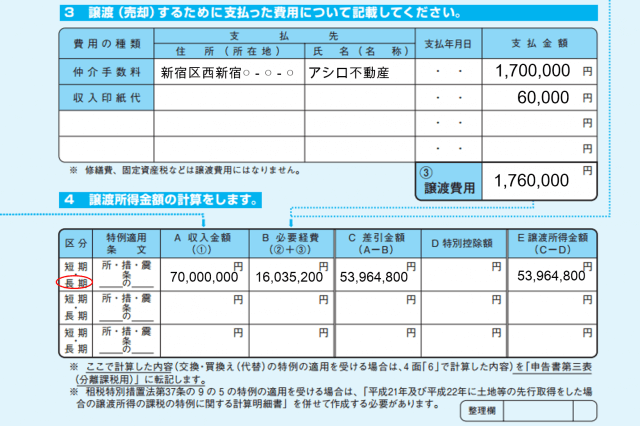

不動産の所有期間が5年以下の場合は、「区分」に短期、5年を超えている場合は長期に〇をつけてください。先ほど求めた取得費と譲渡費用を合わせた金額が「C差引金額」、差引金額から「D特別控除額」を引いた金額が「E譲渡所得金額」になります(特別控除額については「特別控除を申請する」にて後述します)。

また、譲渡所得内訳書の記載方法として、詳しくは国税庁のホームページに掲載されている「譲渡所得内訳書の記載方法|国税庁」を参考にしてください。

確定申告書の記載方法

続いて、確定申告書の記載方法について紹介していきます。

不動産譲渡所得税の計算

申告書に記載する前に、不動産譲渡所得税を計算しなければなりませんが、不動産譲渡所得税は不動産譲渡所得×所得税率によって求めます。

| 不動産の所有期間 | 税率 |

| 5年以下 | 30% |

| 5年超 | 15% |

税率は上記の通りになりますが、先ほどの例を元に8年間、所有していると仮定すると、不動産譲渡所得税は、53,964,000円×15%=8,049,600円です。

分離課税用確定申告書の記載方法

一般の確定申告と違い、不動産譲渡所得税を申告する場合、分離課税用の確定申告書を使用します。以下に記載方法の例を記しますので参考にしてください。

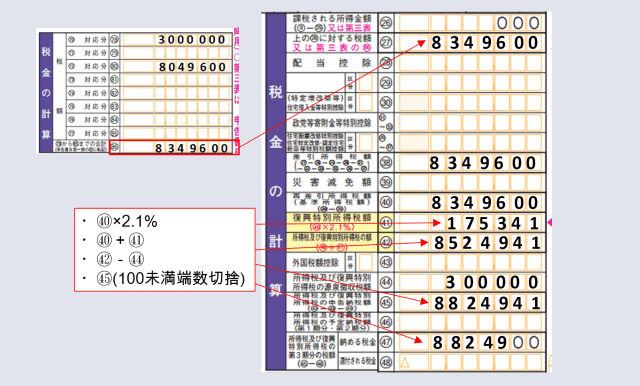

確定申告書Bの記載方法

確定申告書Bでは、税金の計算の欄に、先ほど計算した譲渡所得税の額と一般所得税の額を合わせた金額を使用します。記載方法に関して、以下の記載方法に参考にしていただけたらと思います。

不動産売却する方の確定申告書の記載方法として詳しくは、「確定申告書の記載方法|国税庁」を参考にしてください。

不動産譲渡所得税を少しでも安くするためには

では、ここで不動産譲渡所得税を安くするために利用できる特別控除や特例などを紹介していきます。

マイホーム売却の特別控除を申請する

マイホーム用の不動産を売却する方は、不動産の所有期間に関わらず、不動産譲渡所得から3,000万円の特別控除を受けることができます。控除を受けるためには、確定申告の際に、住民票除票(不動産の住所を管轄する役所にて発行可能)を提出する必要がありますが、売却から2ヶ月が経過しないと除票は発行されません。

利用要件

この特例を利用するためには、以下の3つの要件を満たすことが必要です。

- 自分が暮らしていた不動産である

- 売手・買手の関係性が家族でない

- 2年以内に不動産譲渡所得に関わる特例を受けていない

計算例

先ほどの例を元に控除を受けた場合の計算例を紹介していくと、控除を受けた場合の譲渡所得税額は、(53,964,000円-30,000,000円)×15%=3,594,600円になりますが、400万円以上の節税効果があることがわかります。

軽減税率の特例を適用させる

マイホーム用に10年以上暮らしている不動産に関しては、不動産所得税率の軽減措置を適用させることが可能です。

- 不動産譲渡所得の6,000万円までの部分:10%

- 不動産譲渡所得の6,000万円を超える部分:15%

軽減措置を適用させると税率は上記の通りになりますが、軽減措置を適用させたい方は、確定申告する際に、売却する不動産の登記事項証明書を一緒に提出してください。

計算例

先ほどの例を元に軽減措置を適用させた場合の、不動産譲渡所得税を計算すると以下の通りになります。

(53,964,000円-30,000,000円)×10%=2,396,400円

マイホーム買い替えの特例を利用する

マイホームを売却する方で、新しくマイホーム用の不動産を購入する方は少なくないでしょう。マイホームを買い替えた人は、新規の不動産の購入価格を不動産譲渡所得の控除に含めることができ、この制度を適用させるためには、確定申告の際に以下の書類を添付して提出する必要があります。

- 新規で購入する不動産の明細書(税務署にて取り寄せる)

- 買い替えの特例に関する届出(税務署にて取り寄せる)

- 新規で購入する不動産の取得期限延長承認申請書(税務署にて取り寄せる)

- 旧不動産の登記事項証明書

- 売買契約書など新規不動産に関する書類

また、この特例と軽減措置、特別控除を併用させることはできません。

利用要件

この特例を利用するための要件は以下の通りです。

- 売却する不動産の住居期間が10年以上、かつ売却年の1月1日にて建物・土地の所有期間が10年を超えていること

- 売却年の昨年から翌年までの3年の間に移住先の新居を購入していること

- 売却価格が1億円以下

計算例

先ほどの例を元に、新規で4,000万円の不動産を購入した場合の不動産譲渡所得税は、(53,964,000円-40,000,000円)×15%=2,094,600円になります。

譲渡損失が発生した場合の特例

不動産を売却する方の中には、売却しても住宅ローンが完済しない方もいると思いますが、この場合、確定申告をすることで「購入時の価格-売却価格-購入時にかかった諸経費」を一般所得の控除に含めることができます。

この控除は売却した年から3年間、適用させることができますが、例えば購入時の価格5,000万円、売却価格4,000万円、諸経費200万円、所得税率10%の場合、(5,000万円-4,000万円-200万円)×10%=80万円の節税効果が得られるということです。

参照:「住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき|国税庁」

必要書類

この特例を受けるためには、確定申告の際に、税務署にて以下の書類を揃えた上で申告する必要があります。

利用要件

また、制度が適用されるためには、以下の要件を満たさなければなりません。

- 売却した不動産の所有期間が売却年の1月1日時点で5年を超えている

- 控除を受ける年の合計所得金額が3,000万円以下である

買い替えに伴う譲渡損失にも特例は適用される

この特例は、新しくマイホームを購入した場合も同様に譲渡損失として「新規の購入額-売却価格」を所得控除に含めることが可能です。

必要書類

買い替えに伴う譲渡損失を所得控除に含めるためには、先ほどの書類に加え以下の書類を加えて確定申告の際に提出してください。

- 売却した不動産・新規不動産の関連書類

- 売却した不動産・新規不動産の登記事項証明書

- 売却した不動産・新規不動産の売買契約書

- 住民票の除票

- 住民票

利用要件

また、特例を利用するための要件は先ほど同じく以下の通りになります。

- 売却した不動産の所有期間が売却年の1月1日時点で5年を超えている

- 控除を受ける年の合計所得金額が3,000万円以下である

参照:「マイホームを買換えた場合に譲渡損失が生じたとき|国税庁」

まとめ

不動産は、なるべく高い金額で売却できるに越したことはありませんが、高値で売却できた場合は、不動産譲渡所得税は発生していないか、また発生しているのであれば確定申告の方法について確認しておくべきでしょう。これから不動産売却をする方が、確定申告をする上で当記事を参考にしていただけたら幸いです。

【関連記事】

▶「不動産売却にかかる譲渡所得税の計算方法とその他の税金の知識」

不動産がいくらで

売れるか簡単にわかります。

- 提携社数1,500社以上

- 最大6社に同時依頼

- 全国対応

複数社が無料一括査定。一番条件の良い会社が見つかります。