本コンテンツには、紹介している商品(商材)の広告(リンク)を含みます。

※ただし、当サイト内のランキングや商品(商材)の評価は、当社の調査やユーザーの口コミ収集等を考慮して作成しており、提携企業の商品(商材)を根拠なくPRするものではありません。

住宅などの不動産を相続する場合、【3,000万円+相続人の数×600万円】の基礎控除額を超えると相続税が課税されるため、節税対策をする必要があり、方法としては土地の評価額を下げる小規模宅地の特例や配偶者控除に加えて、生前贈与における贈与税の非課税制度(住宅取得資金贈与の特例)があります。

(小規模宅地の特例について詳細を知りたい方はこちらの「小規模宅地の特例で土地の評価額が80%下がる|条件と計算方法|相続弁護士ナビ」も参考にしてみてください。)

節税対策をするにあたり、特例が認められる条件や注意点について確認するべきでしょう。

生前贈与を行って贈与税を減額できても相続税が増えてしまうケースや、相続税の申告期限までに遺産分割が間に合わないケースなど、相続人にとって不利益を被る場合もあるため、今回は相続税対策におけるメリットとデメリットを併せて説明していきます。

※相続した不動産の売却を考えている方は、こちらの記事もおすすめです。

【関連記事】

▶田舎の土地を売却する5つのコツ|売れない理由も併せて解説

▶相続不動産を売却した時にかかる税金の全知識とそのシミュレーション

お考えなら一括査定で

価値を知りましょう。

- 提携社数1,500社以上

- 最大6社に同時依頼

- 全国対応

複数社が無料一括査定。一番条件の良い会社が見つかります。

この記事の目次

住宅などの不動産を相続した場合に課税される相続税について

住宅や土地などの不動産を相続した場合に発生する相続税の算定基準について、最初に確認していきます。

高額になる不動産でも基礎控除額を超えない範囲であれば相続税が課税されないため、マイナスになる財産(負債)によって相続税が発生しないケースもあり得るでしょう。

基礎控除額を超えない範囲であれば相続税はかからない

相続税に関しては不動産や預貯金、生命保険金などの全ての相続財産が課税対象になりますが、以下で記載する『基礎控除額』が差し引かれます。

相続遺産の合計額 - 基礎控除額(3,000万円 + 相続人の数 × 600万円)

= 課税遺産総額

相続人(配偶者や子など)の数が多いほど基礎控除額が増えることが分かります。

プラスの相続遺産から借金などの負債や葬儀費用を差し引いた額(相続遺産の合計額)が基礎控除額より少なければ、相続税は一切発生しないということになります。

住宅の評価額|固定資産評価額の基準

相続財産の一部になる住宅の金額は、一般的に『固定資産評価額』が適用されます。

固定資産評価額とは、各市町村(東京23区内では都税事務所)が定める評価基準であり、一つの目安として住宅などの建物は建築費と比較して50%~80%程度の価格になるとされています。

また、土地評価については路線価方式や倍率方式などの方法が採用されますが、「相続税評価額の求め方と相続税を抑える正しい相談先|相続弁護士ナビ」でも解説しているので併せてご確認いただければと思います。

- 相続税評価額

- 不動産を相続財産として金銭価値で表した金額。不動産を相続した場合、相続税評価額を相続財産として遺産の合計に含める

遺産分割と相続税の計算例

住宅や土地などの相続遺産の評価額と法定相続分(法律上で定められる相続遺産の配分)が確定すれば遺産相続がされますが、相続税は各相続人に配分される遺産額(取得額)に応じて税率と控除額が以下表の通り設定されています。

| 法定相続分に応じた取得額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | ― |

| 3,000万円以下 | 15% | 50 万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円以上 | 55% | 7,200万円 |

参考:相続税の税率は何%?簡単な計算方法と節税に有効な非課税措置まとめ|相続弁護士ナビ

簡単な遺産相続例を以下の表で取り上げると、4,000万円の課税遺産を配偶者と2人の子供に相続される場合、合計で450万円の相続税が課税されることが分かります。

また、下記の相続人別の相続税額は法定相続分に応じたものであるため、例えば遺言書で個別の指定があった場合は、指定された相続割合に応じて相続税が分配されることになります。

|

課税遺産総額 4,000万円の場合 |

法定相続分に応じた 取得額 |

税率と控除額 | 相続税額 |

| 妻(配偶者) | 2,000万円 | 15% (50万控除) |

250万円 |

| 長女 | 1,000万円 | 10% (控除なし) |

100万円 |

| 次女 | 1,000万円 | 10% (控除なし) |

100万円 |

相続された住宅にかかる相続税を減らす対策は?

上記で説明したように、住宅や土地などの相続財産が一定額を超えた場合、少なくとも10%の相続税が課せられることが分かります。

相続財産(課税遺産)の総額が高いほど支払う相続税の負担も大きくなるので、以下のような対策ができることを覚えておくべきでしょう。

- 土地の評価額を下げる(小規模宅地の特例)

- 配偶者控除を使う

- 生前贈与による節税をする

それぞれの対策方法については次項以降、個別で解説していきます。

- 相続税には「3,000万円+600万円×法定相続人の人数」の基礎控除がある

- 遺産が基礎控除を下回る場合、相続税は発生しない

- 住宅の相続税評価額は、「固定資産税評価額」と同じ

相続税対策1|小規模宅地の特例

小規模宅地の特例とは土地の評価額を下げる制度のことであり、事業用でなく居住用の土地であった場合は、以下で説明する条件を満たせば330㎡までの部分について評価を80%減額できます。

小規模宅地の特例が認められる条件

小規模宅地の特例が認められる条件を以下の表に記載しました。5つある条件のうち、1つでも該当する場合は小規模宅地の特例を利用できます。

| 被相続人が居住していた 宅地である場合 |

被相続人の配偶者が取得した場合 |

| 被相続人と同居していた親族が取得し、申告期限まで引き続き居住していた場合 | |

| 被相続人に配偶者や同居していた法定相続人がいなく、相続開始前3年以内に本人又は本人の配偶者の所有する家屋に居住したことがない(日本国内にいる)親族が取得した場合 | |

| 被相続人と生計を一にする 被相続人の親族が居住していた 宅地である場合 |

被相続人の配偶者が取得した場合 |

| 被相続人と生計を一にする被相続人の親族が取得し、相続開始の直前から相続税の申告期限まで引き続きその家屋に居住している場合 |

参考:相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

二世帯住宅の場合も適用されるが例外に注意

上記で説明した小規模宅地の特例における条件では、被相続人の配偶者が取得した土地でなくても、親族が居住している宅地である場合は認められているため、二世帯住宅の場合でも小規模宅地の特例が適用されます。

ただし、二世帯住宅であっても建物内でお互いに行き来できない構造になっていて、区分所有登記(それぞれの世帯で住んでいるところを別々で登録)をした場合には、小規模宅地の特例の対象にならないこともあるため注意しましょう。

【関連記事】二世帯住宅と税金|二世帯住宅で税金が下がる仕組みと注意点

小規模宅地の特例を利用したケース

小規模宅地の特例を利用したケースについて、利用しなかった場合の相続税額との比較で確認してみましょう。以下表では小規模宅地の特例を利用して課税遺産総額を4,000万円減額させた例について、相続税額をまとめています。

《5000万円の評価額である自宅用敷地に小規模宅地の特例を利用した場合》

土地の課税遺産額=5,000万円×(1-0.8)=1,000万円

|

課税遺産総額: 8,000万円の場合 |

法定相続分に応じた取得額 | 税率と控除額 | 相続税額 総額:1,100万円 |

| 妻(配偶者) | 4,000万円 | 20% (200万控除) |

600万円 |

| 長女 | 2,000万円 | 15% (50万控除) |

250万円 |

| 次女 | 2,000万円 | 15% (50万控除) |

250万円 |

| 課税遺産総額: 1億2,000万円の場合 |

法定相続分に応じた取得額 | 税率と控除額 |

相続税額総額: 1,900万円 |

| 妻(配偶者) | 6,000万円 | 30% (700万控除) |

1,100万円 |

| 長女 | 3,000万円 | 15% (50万控除) |

400万円 |

| 次女 | 3,000万円 | 15% (50万控除) |

400万円 |

上記の例の通り、土地の評価額を大幅に下げられることで相続税が800万円減額されることが分かり、土地評価額の80%減少には効果的な節税が期待できるでしょう。

相続税対策2|相続税の配偶者控除

小規模宅地の特例の他、相続税の配偶者控除でも効果的な減税制度があります。具体的な制度は次の通りです。

亡くなった人の配偶者が相続や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までであれば、配偶者には相続税はかかりません。

1 1億6,000万円

2 正味の遺産額に配偶者の法定相続分(子供がいる場合は2分の1)を掛けた金額

注:正味の遺産額のうち仮装又は隠蔽されていた部分は、この制度の対象とはなりません。

配偶者が実際に取得した相続遺産額は1億6,000万円までか、法定相続分で指定された金額のどちらか多い金額であれば、配偶者には相続税がかからないため、多くの場合において配偶者への相続税が発生しないということになります。

ただし、相続税の配偶者控除を利用して配偶者に多く相続させてしまうと、仮に配偶者が死亡した場合には子への相続において多額の相続税が発生してしまうため、相続税の納税のタイミングを先延ばしにしてしまうだけのケースもあり得るでしょう。

したがって、配偶者控除を利用する際には現時点での相続だけでなく、配偶者が死亡した場合の遺産相続も考慮して配偶者への相続割合を決めることが重要となります。

贈与税対策|住宅の生前贈与

相続税の現在対策について上記で説明しましたが、他にも相続前における住宅の生前贈与でも節税の対策方法があるので以下でまとめて解説していきます。

生前贈与によって相続税を大きく減額できると同時に、贈与税も軽減できる制度があります。なお、贈与税については「住宅購入時の贈与税は最大3700万円節税できる|贈与税を節税する方法とは」でも取り上げているので参考にしてください。

相続時精算課税のメリット|2,500万円まで贈与税がかからない

相続税精算課税とは、贈与財産において2,500万円まで非課税になる制度のことです。財産の種類や金額などに制限がなく、住宅や土地でも適用されるため、早期的に多額の財産を移転したい場合は有効だと言えるでしょう。

※2,500万円を超える分は一律で20%の贈与税がかかります。

相続時精算課税のデメリット|贈与額が相続財産に加算される

相続時精算課税を利用して生前贈与を行っても、贈与額が相続財産に加算されるため直接的な相続税の節税対策にはなりません。また、相続時精算課税制度を利用して贈与した財産は相続時に小規模宅地等の特例を受けることができないため、相続税の減額ではあまり有用ではないと思われます。

※ただし、相続時では贈与時の価額で計算されるため、将来的に価値が上がる財産の贈与では多少有効には使える場合もあります。

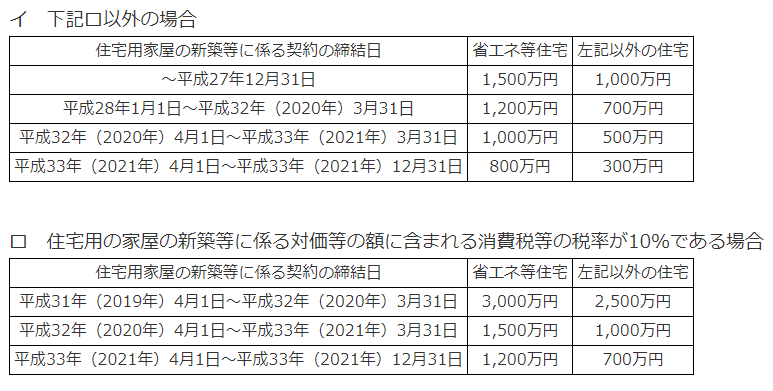

住宅取得資金贈与の特例|最大700万円(または1,200万円)控除

住宅取得資金に対する贈与には、住宅取得資金贈与の特例が適用されます。今後住宅の購入を検討している方は、以下の表で記載されている贈与税の非課税限度額を確認して相続前の減税対策を考えておきましょう。

消費税が10%に増額する平成31年度では最大3,000万円までの非課税控除が認められているので、購入時期を調整するのも有効な手段です。

贈与税の配偶者控除|基礎控除と合わせて最大2,110万円の控除

また、配偶者への生前贈与でも相続税と同様に配偶者控除が適用されます。夫婦の婚姻期間が入籍後20年以上であることを条件に、基礎控除額と合わせて最大2,110万円までの控除を受けられます。

配偶者控除では同じ配偶者からの贈与については、一生に一度だけでの適用になる等の注意点がありますが「夫婦の間で居住用の不動産を贈与したときの配偶者控除|国税庁」でも条件について詳しく確認できます。

- 相続税清算課税制度により、贈与税は2,500万円まで非課税になるが、贈与額は相続財産に加算される。

- 住宅取得を目的とした贈与は、700万円まで贈与税が控除される

- 配偶者への生前贈与は基礎控除額と合わせ2,110万円までは贈与税が控除される

相続税の申告期限(10カ月)までに遺産分割が間に合わない場合の注意点

相続税対策について上記で解説しましたが、一つ注意点として相続税の期限までに遺産分割が間に合わなかった場合は減税の特例が利用できないため、期限以内での遺産分割確定が難しい場合は『申告期限後3年以内の分割見込書』を提出する必要があります。

※相続税の申告期限は、被相続人が死亡した日の翌日から10カ月以内です。

参考:相続税申告書の書き方|必要書類一覧と申告の手順も解説!

注意点|小規模宅地の特例・配偶者の税額軽減制度が利用できない

相続税の申告期限までに遺産分割が確定されなかった場合、小規模宅地の特例や配偶者の減額軽減制度が利用できなくなります。相続税対策ができなくなるので、大きなデメリットになると思われます。

なので、以下で説明する「相続財産が分割されていないときの申告|国税庁」を行い、各特例が適用されるような手続きを取る必要があるでしょう。

遺産分割が間に合わない場合は『申告期限後3年以内の分割見込書』を提出する

申告期限までに遺産分割が間に合わない場合は、相続税の申告書に併せて『申告期限後3年以内の分割見込書』を提出しましょう。そうすれば当初の申告時では相続税減税の特例を受けることはできませんが、相続税の申告期限から3年以内に遺産分割できれば減税の特例が適用されます。

申告期限後3年以内の分割見込書は以下よりダウンロード可能であり、遺産分割がされていない理由や遺産分割の見込みの詳細などを記載して報告することになります。

ダウンロード:申告期限後3年以内の分割見込書|国税庁

申告期限後3年以内であれば相続税の減税が適用される

申告期限後3年以内の分割見込書を提出しておけば申告期限を3年延長することが可能になりますが、遺産分割が行われた日の翌日から4カ月以内に『更正の請求』を行う必要があります。

更正の請求とは既存の申告内容について税額などが過大であった場合に減額更正を求める手続きのことであり、国税庁の「相続税及び贈与税の更正の請求手続」より申請書様式や提出先が確認できます。

したがって、遺産分割協議が長期になる場合はあらかじめ『申告期限後3年以内の分割見込書』を提出しておき、後になってから減税の特例を受けるための手続きを取るのが適切な対応になるでしょう。

まとめ

住宅を相続する場合の相続税対策について、減税の特例を上手く利用すれば節税できることがお分かりいただけたかと思います。

しかし、相続税対策では状況によって利用できない場合や利用しても後になって損をするケースもあるため、それぞれのメリットやデメリットをよく確認しておくべきです。

自分だけでは判断できない場合は最寄りの税務署に問い合わせる他、専門家である税理士に相談してみるのも有効な手段になるでしょう。

不動産の売却を検討中の方へ

不動産を売却する際は、あなたの不動産を得意とする会社に依頼することが大切です。

不動産会社探しで役立つのが「一括査定サイト」です。

一括査定サイトを使って不動産会社を効率よく探す

不動産の一括査定サイトは、ネット上で一度に複数の不動産会社に無料で査定依頼ができるというものです。

一括査定サイトを使うことで、個別に不動産会社に連絡するよりも格段に効率よく依頼できるうえ、各社の比較を通じて、自分に合った不動産会社が見つけやすくなります。

よくある疑問

Q.まだ売却時期が決まっていないが、査定してもらえる?

A.査定してもらえます。査定結果を見てから、売却時期の検討を始めても問題ありません。

Q.住宅ローン完済前だが、売却できる?

A.売却できます。ただし、売却の完了時に住宅ローンの残額を一括返済することが条件になります。そのため、まずは査定を受けて住宅ローンの完済が可能かどうかを確かめましょう。

おすすめの一括査定サイトはこの6つ|組み合わせ例も紹介

「信頼性」「運営歴」「利用者数」の観点からおすすめできる6つの一括査定サイトをご紹介します。

☑所有不動産の種別・所在地の査定が得意な不動産会社を無料紹介

☑不動産の価格相場がわかるので、正しい価値判断が可能

☑査定後、適正価格での不動産売却も可能

いますぐ査定してみる

| サイト名 | 長所/弱点 | 提携不動産会社 | 対応エリア |

利用者数 /運営開始年 |

||

| 【おすすめ度】 ★★★★★ 公式サイトへ |

【長所】 ・業界で最も運営歴が長く信頼感アリ ・NTTグループの運営で情報保護も含めて安心 【弱点】 ・大手で参加していない会社がある |

約1,500社 | 全国 | 約1,000万人 /2001年 |

||

| 【おすすめ度】 ★★★★★ 公式サイトへ |

【長所】 ・超大手6社のみの参加で安心感抜群 ・最大手3社に一括査定が依頼できる唯一のサイト 【弱点】 ・人口が少ない地域は未対応の可能性あり |

6社 ・三井不動産リアルティ ・住友不動産販売 ・東急リバブル ・野村不動産ソリューションズ ・三菱地所ハウスネット ・小田急不動産 |

全国 ※一部未対応 |

年間成約件数11万件以上 /2016年 |

||

| 【おすすめ度】 ★★★★★ 公式サイトへ |

【長所】 ・業界トップクラスの知名度を誇るSUUMOに物件情報を掲載できる ・電話番号を入力しなくても査定依頼が可能 【弱点】 ・競争相手となる物件もSUUMOには多く掲載されている |

約2,000社 | 全国 | 非公開 /2009年 |

||

| 【おすすめ度】 ★★★★☆ 公式サイトへ |

【長所】 ・利用者数1,000万人以上は業界No.1 ・参加不動産会社数は約1,600社でこちらも業界屈指 【弱点】 ・運営歴が浅く、サポートはやや少なめ |

約1,600社 | 全国 | 1,000万人以上 /2014年 |

||

| 【おすすめ度】 ★★★★☆ 公式サイトへ |

【長所】 ・地元密着型の不動産会社が幅広く参加 ・不動産ポータルサイトならではの情報の充実度 【弱点】 ・大手で参加していない会社がある |

約1,700社 | 全国 | 約470万人 /2009年 |

||

| 【おすすめ度】 ★★★★☆ 公式サイトへ |

【長所】 ・「イエローカード制」で悪徳業者を徹底排除 ・「お断り代行サービス」など各種サポート体制が充実 【弱点】 ・大手で参加していない会社がある |

約1,000社 | 全国 | 400万人以上 /2007年 |

||

さらに、ご自身の住まいに合わせて、一括査定サイトを組み合わせて利用するのが上手な使い方です。

1つの一括査定サイトで依頼できる不動産会社の数は限られていますが、複数の一括査定サイトを組み合わせて使えば、より多くの不動産会社を比較できるようになるので、自分に合った会社が見つかる可能性が高まるでしょう。

以下でおすすめの組み合わせ例をご紹介していますので、参考にしてください。

| 3大都市圏などの大都市部 | それ以外の地域 |

|

公式サイトへ + 公式サイトへ + 公式サイトへ |

公式サイトへ + 公式サイトへ + 公式サイトへ |

| ポイント | ポイント |

| 万能型の「HOME4U」でまずは有力な不動産会社をキープ。大手特化の「すまいValue」と地場企業に強い「SUUMO」でさらに比較対象を増やすのがおすすめ。 | 1つのサイトで候補に挙がる社数が少ない可能性があるため、提携社数の多い3サイトを組み合わせて選択肢を広げるのがポイント。 |

ちなみに、首都圏や関西の物件査定であれば、SRE不動産の利用もおすすめです。SRE不動産はソニーグループの不動産会社で、売主のみを担当する「売却エージェント制」を敷いており、100%売主の味方になってくれることから、非常に高い顧客満足度を誇っています。一括査定ではありませんので、上記の一括査定サイトで査定依頼することになった不動産会社にプラス1社、といった使い方もしやすいのが魅力です。

公式サイトへ

【対応エリア】東京・神奈川・千葉・埼玉・大阪・兵庫・京都・奈良

一括査定サイトについてより詳しく知りたい方は、こちらの記事をご覧ください。

お考えなら一括査定で

価値を知りましょう。

- 提携社数1,500社以上

- 最大6社に同時依頼

- 全国対応

複数社が無料一括査定。一番条件の良い会社が見つかります。