駐車場経営を検討する際、固定資産税がどれくらいかかるのか不安に感じる人も多いでしょう。「土地を駐車場にすると税金が6倍になる」という言葉があるとおり、駐車場は住宅用地と比較すると固定資産税が高額になります。

この記事では、駐車場経営でかかる固定資産税の計算方法や金額の調べ方、節税する方法について解説します。これから駐車場経営を始めようと考えている人は、ぜひ最後まで読んで参考にしてください。

この記事の目次

駐車場にかかる固定資産税とは

固定資産税とは、所有している土地や建物、償却資産などの固定資産に対して課される税金の1つです。償却資産とは、事業の用途で使用する資産のことで、工場の工作機械や店舗のガス機器、パソコンやコピー機などが挙げられます。

固定資産税は、毎年1月1日時点で所有している資産に対して課せられ、一般的には4〜5月に納付書が送付されます。納付方法は一括か、4回に分けて支払うかを選ぶことになり、納付先は固定資産がある市区町村で、東京23区内は東京都へ納税します。

たとえば、12月20日に土地を購入した場合、翌年1月1日時点で所有しているので、その年の4〜5月に納付書が届きます。しかし、1月10日に土地を購入した場合、その年の1月1日時点で所有していないため、翌年の4〜5月に納付書が届きます。固定資産税は、購入のタイミングにより初回の納付タイミングが異なることに注意が必要です。

駐車場にかかる固定資産税の計算方法

固定資産税は市区町村に支払う地方税のため、税率は自治体によって異なりますが、基本的には固定資産税の税率は原則1.4%、都市計画税は原則0.3%です。都市計画税とは、住宅や商業施設が立ち並ぶ「市街化地域」の土地や建物に課される税金です。

【固定資産税・都市計画税の計算式】

-

固定資産税=固定資産税評価額✕標準税率1.4%

-

都市計画税=固定資産税評価額✕制限税率0.3%

ただし、土地が住宅用に使用される「住宅用地」の場合は特例が適用され、固定資産税が大幅に軽減されます。軽減内容は、200㎡以下の部分は固定資産税評価額の6分の1、都市計画税は同評価額の3分の1です。

ここでの注意点は、駐車場は住宅用地に該当しないため、軽減措置が適用されないことです。つまり、駐車場などの事業用地は住宅用地の6倍の固定資産税がかかってしまうのです。下記住宅用地の場合と駐車場の場合のシミュレーションを行ってみましょう。

【前提条件】

-

固定資産税評価額3,000万円、土地面積200㎡

【固定資産税】

-

住宅用地の場合:(3,000万円✕1/6)✕1.4%=7万円

-

駐車場の場合:3,000万円✕1.4%=42万円

【都市計画税】

-

住宅用地の場合:(3,000万円✕1/3)✕0.3%=3万円

-

駐車場の場合:3,000万円✕0.3%=9万円

【納付額】

-

住宅用地:10万円

-

駐車場:51万円

このように、用途が異なることで納付額が大幅に変わります。このことから「土地を駐車場にすると税金が6倍になる」と言われるのです。土地を駐車場として経営する際は、固定資産税が住宅用地と比較して大幅に増えることを理解しておく必要があります。

駐車場の固定資産税の調べ方

固定資産税の調べ方は、主に次の4つがあります。

-

固定資産税の納税通知書を確認する

-

固定資産税評価証明書を確認する

-

固定資産課税台帳を閲覧する

-

固定資産税路線価から算出する

それぞれの方法を詳しく解説します。

固定資産税の納税通知書を確認する

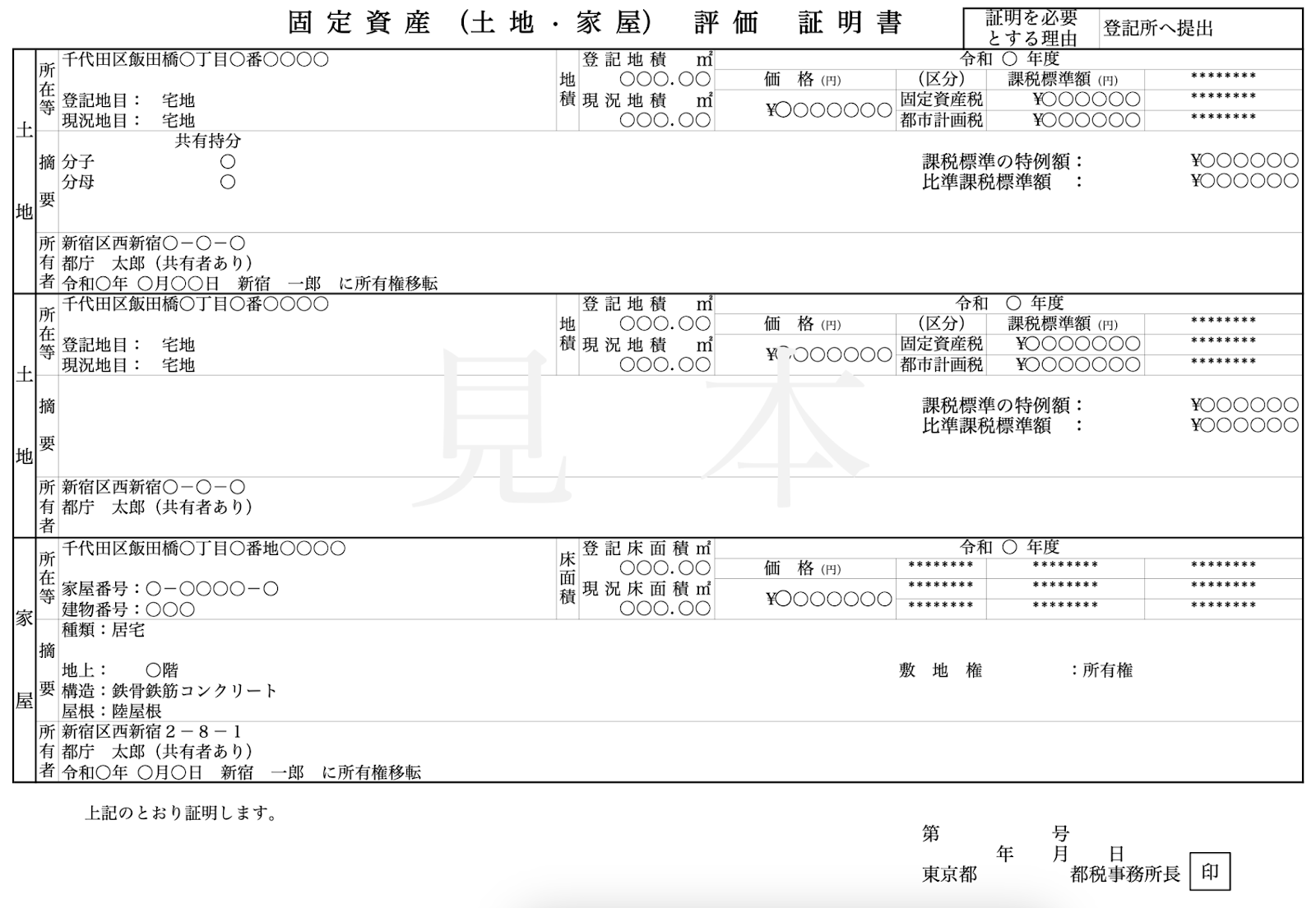

固定資産税の調べ方の中で最も簡単な方法は、毎年4〜5月に届く「固定資産税・都市計画税納税通知書」を確認することです。通知書の中に課税明細書が同封されており、土地と建物の固定資産税評価額や固定資産税額が記載されています。

東京都の課税明細書の見本

画像引用:東京都主税局「固定資産税・都市計画税(土地・家屋)」

手元に納税通知書がある場合は、そこに記載されている情報を確認しましょう。

固定資産税評価証明書を確認する

固定資産税を調べる2つ目の方法は、固定資産税評価証明書を発行して確認する方法です。固定資産税評価証明書は、市区町村役場で取得することが出来ます。

【東京都の固定資産税評価証明書の見本】

画像引用:東京都主税局「固定資産税・都市計画税 各種証明・閲覧の様式」

固定資産税評価証明書に記載されている固定資産税評価額から、納付する固定資産税額を計算します。役所で固定資産税評価証明書を取得する場合は、本人確認書類や数百円の手数料がかかります。また、固定資産税評価証明書は郵送で取り寄せることも可能なため、役所に出向く時間がない人は各自治体に問い合わせてみましょう。

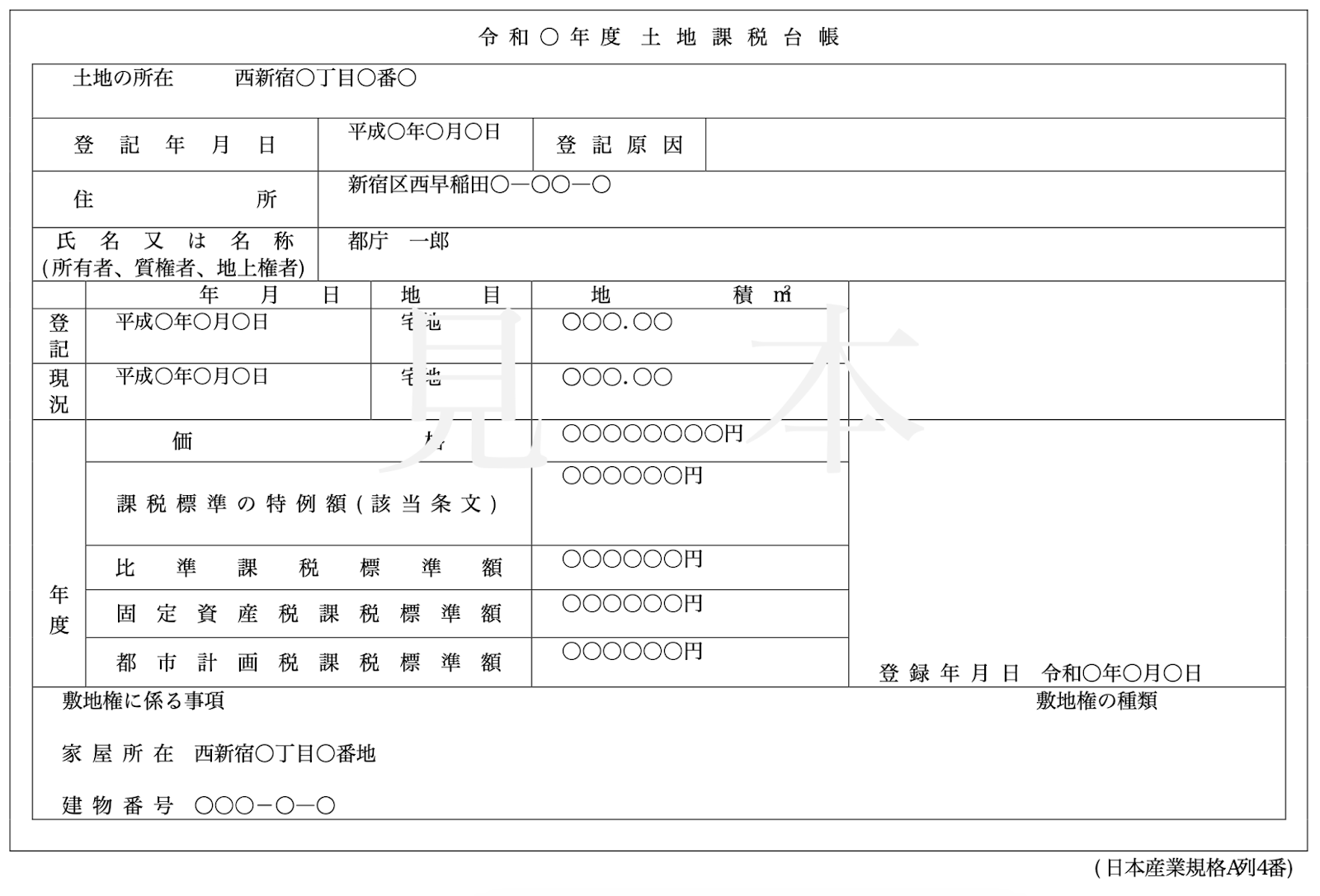

固定資産課税台帳を閲覧する

固定資産税を調べる3つ目の方法として、固定資産課税台帳の閲覧が挙げられます。固定資産課税台帳とは、土地や建物の所在地や構造、所有者の氏名や評価額が記載されている帳簿のことです。

【東京都の固定資産課税台帳の見本】

画像引用:東京都主税局「固定資産税・都市計画税 各種証明・閲覧の様式」

固定資産課税台帳は市区町村の役場に保管されていて、申請することで閲覧できます。

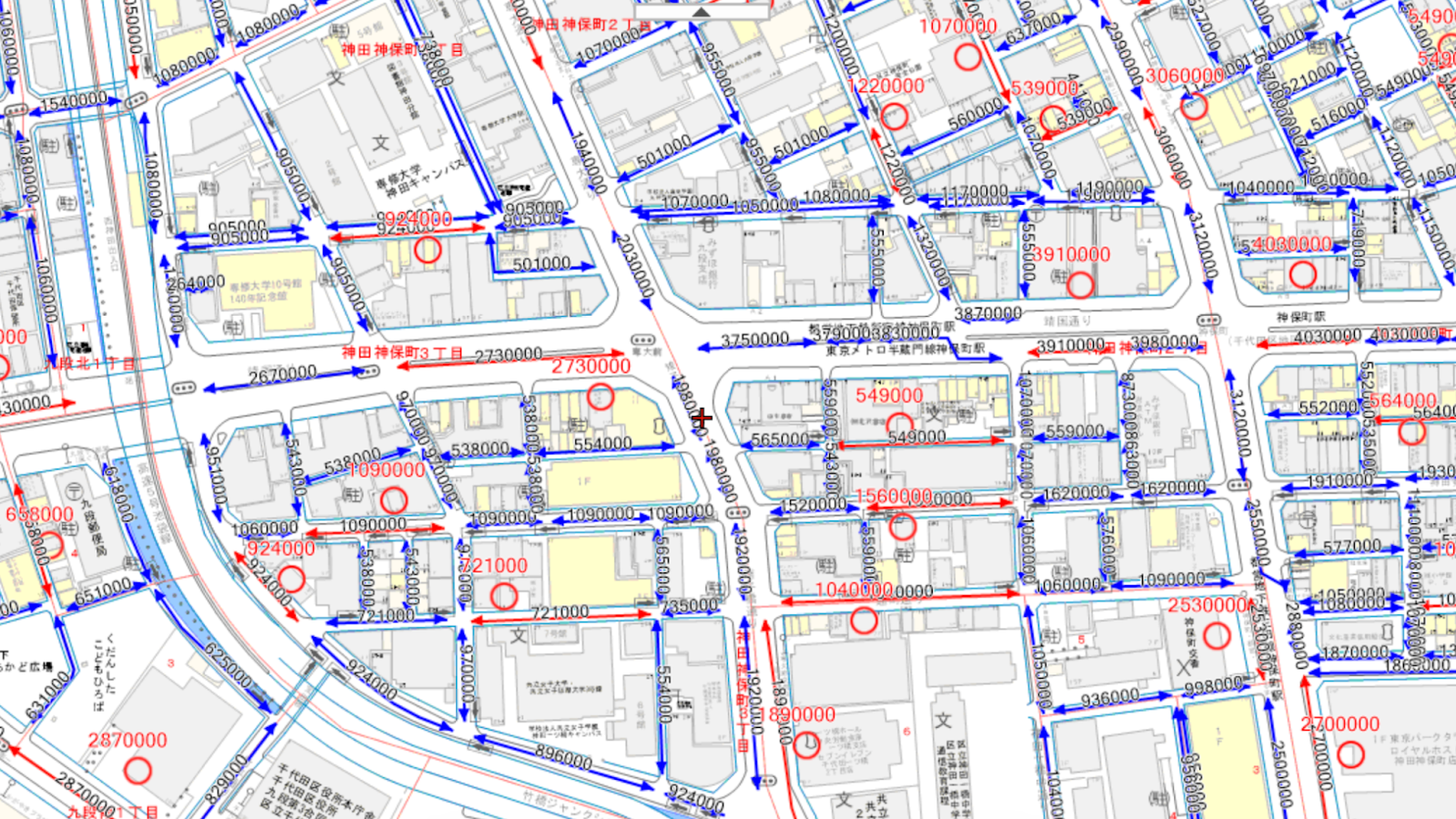

固定資産税路線価から算出する

これから土地を購入する場合は、路線価から固定資産税を算出する方法も考えられます。上記の3つは、不動産の所有者しか確認ができないため、所有者から資料を取り寄せられない場合は、この方法が有効です。

路線価は「一般財団法人 資産評価システム研究センター」の「全国地価マップ」で調べられます。

【固定資産税路線価図】

画像引用:全国地価マップ「千代田区神田神保町2丁目 付近」

このマップに表示されている数字は、1㎡あたりの評価額を表しています。たとえば、該当する土地に面した道路に「217000」と記載されている場合は、1㎡あたり21万7,000円の評価額ということです。つまり、この道路に面している100㎡の土地であれば、固定資産税評価額が2,170万円ということになります。

購入を検討している土地がある場合は、路線価をもとに固定資産税額を算出してみましょう。

駐車場の固定資産税を節税する方法3選

駐車場の固定資産税は住宅用地と比較して高額になるため、節税を考えなくてはいけません。駐車場の固定資産税を節税する方法として、以下が考えられます。

-

駐車場とアパートなどを一体化する

-

駐車場をアスファルト舗装する

-

駐車設備を一括償却資産として計上する

ここからは、上記の節税方法について解説します。

駐車場とアパートなどを一体化する

駐車場の節税方法1つ目は、駐車場と住宅・アパートを一体化させる方法です。住宅・アパートと隣接した駐車場が1つの不動産と認定されれば、固定資産税評価額が6分の1になる軽減措置が受けられます。

たとえば、200㎡の敷地を持つアパートと200㎡の駐車場が隣接しているとしましょう。そのままであればアパート用地は固定資産税が6分の1になるにもかかわらず、駐車場は軽減措置が適用されません。しかし、所定の場所に申告書を提出して一体化が認められれば、どちらの敷地も固定資産税が6分の1になるのです。

ただし、この軽減措置にはアパートと駐車場を一体利用にするなどの条件が必要なため、一体化を検討する場合は、事前に不動産会社や税理士に相談することをおすすめします。

駐車場をアスファルト舗装する

駐車場をアスファルト舗装して「小規模宅地の特例(貸付事業)」を受ければ、将来的な相続税の節税が期待できるでしょう。小規模宅地の特例は、200㎡以下の土地に限り評価額が50%減額される制度で、相続税が軽減されます。

地面がむき出しのままの駐車場では、建物や構築物がないとみなされて特例が適用されませんが、アスファルト敷にすることで構築物があるとみなされて特例を受けることができます。ただし、アスファルト舗装するには初期費用がかかり、工事期間が長期にわたるおそれがあるため、そのときの状況に応じてベストな方法を検討しましょう。

駐車設備を一括償却資産として計上する

土地自体の固定資産税ではなく、設備に対して課される償却資産の節税制度もあります。駐車場に設置している設備を「一括償却資産」として計上することで、償却資産税を節税できます。一括償却資産とは、取得費用が1つ10万円以上20万円未満の資産を、3年に渡り均等償却できる制度です。

たとえば、1つ15万円の車止め装置を10個購入すると、合計で150万円になります。その際に、資産を一括償却資産として計上することで、3年間にわたり50万円ずつの節税ができるのです。駐車場に、ロック板などの設置を検討している場合は、一括償却資産の制度を上手に活用することで節税につながります。

土地を駐車場として活用するメリット

購入した土地を駐車場として活用した場合、大きく2つのメリットが考えられます。

初期費用が抑えられる

土地を駐車場に活用する1つ目のメリットは、建物を建築する必要がないため初期費用が安く済むという点です。

事業用として活用するために土地を購入した場合、アパートやマンションを建てるためには、数千万円から数億円の費用がかかる可能性があります。その点、駐車場は車止めの設置やライン引き、アスファルト舗装の費用のみで済みます。

このように、駐車場経営は投資リスクを抑えて初期費用をかけずに事業を始めたい方におすすめです。

他の用途に切り替えやすい

駐車場はマンション建築や借地としての活用など、他の用途に切り替えやすい点もメリットの1つです。土地にアパートやマンションを建てて運用している場合、その土地を他の用途に切り替えるためには、建物を解体する必要があるため費用と手間がかかります。

また、借地として貸し出している場合は、借地借家法が適用されるので契約を解除することが難しく、借地人とトラブルが発生するおそれがあります。その点、駐車場は借地借家法が適用されないため、比較的容易に第三者への賃貸や売却が可能です。

将来的に土地を利用してさまざまな事業に挑戦してみたい人は、駐車場経営がおすすめです。

土地を駐車場として活用するデメリット

土地を駐車場にする場合、主に2つのデメリットが挙げられます。

利回りが低い傾向にある

1つ目のデメリットは、駐車場経営は利回りが低い傾向にあることです。土地をアパートやマンション用地にすると、複数階の建物を利用して立体的に土地を活用できますが、駐車場の場合は基本的に平面での活用になるため、利用効率が悪く利回りが低くなってしまうのです。

駐車場経営は、建築費などの初期費用を抑えられる分、得られる収益は低い傾向にあります。そのため、多少のリスクを背負ってでも大きな収益を上げたいという人にとって、駐車場経営は向いていない事業と言えます。

減価償却できる資産が限られている

土地を駐車場として活用する2つ目のデメリットは、減価償却できる資産が限られている点です。減価償却できる資産が少ないと経費を計上しにくくなるため、支払う税金が増えてしまいます。

駐車場の経営にかかる減価償却の対象は、主に以下のとおりです。

-

コンクリートやアスファルト舗装

-

外周フェンス

-

外灯

-

ロック板

賃貸マンション・アパートの場合は、建物自体が減価償却の対象になるため、大きな節税効果が見込めますが、駐車場経営の場合はそうはいきません。そのため、駐車場経営を節税対策として行うのは不向きだと言えます。

まとめ

本記事では、駐車場経営にかかる固定資産税の計算方法や節税方法などについて解説しました。駐車場は住宅用地の軽減措置が適用されないため、建物が建築されている土地に比べて、固定資産税が高くなる傾向にあります。ただし、マンションやアパートと一体利用することで軽減措置が利用できる可能性があります。また、駐車場に設置する設備を一括償却資産として計上することで、一定の節税効果が見込めるでしょう。

駐車場経営は、少ない初期費用で始められるリスクを抑えた事業です。ただし、利回りが低いなどのデメリットがあるため、自分の状況に合わせて駐車場経営を検討しましょう。