不動産売却を検討している際に「減価償却費を考慮しないと損すると聞いたが、どういうことだろう」「減価償却費の計算はどうすればいいのだろう」と気になった方も多いことでしょう。

不動産を売却して譲渡所得が発生すると譲渡所得税を納める義務があります。譲渡所得税を算出するには減価償却費の計算が必要なため、確定申告を適切におこなうためには、減価償却費の計算方法を正しく理解しなければなりません。

この記事では、不動産売却における減価償却の計算式や、ケースごとのシミュレーションを紹介します。また、節税に役立つ特例や優遇制度も紹介しているので、不動産売却を検討している人は、この記事を参考に確定申告に向けてしっかり準備を行いましょう。

この記事の目次

不動産売却で用いられる減価償却とは?

ここでは、不動産売却で用いられる減価償却とは何なのかについて解説します。

減価償却の対象は建物

不動産売却において減価償却の対象となるのは、一戸建てとマンションの建物部分です。土地は年数によって価値が目減りしない資産のため、減価償却の対象になりません。減価償却を行うことで、かかった経費を年度ごとに分割して計上できるため、節税につながります。

そもそも減価償却とは、経年により価値が減少する資産を取得した際に、取得にかかった費用を耐用年数に応じて分割して計上する会計処理のことです。建物の耐用年数とは、減価償却費を計上できる期間のことで、期間の長さは建物の構造別に法律で定められています。

建物の構造により異なる法定耐用年数

建物の耐用年数は構造により異なります。居住用資産(非業務用資産)の耐用年数は、以下の表のとおりです。

【居住用建物の耐用年数】

|

構造 |

耐用年数 |

償却率 |

|

鉄筋コンクリート造 |

70年 |

0.015 |

|

れんが造、石造又はブロック造 |

57年 |

0.018 |

|

重量鉄骨造(骨格材肉厚4mm超) |

51年 |

0.020 |

|

軽量鉄骨造(骨格材肉厚3mm超4mm以下) |

40年 |

0.025 |

|

木造 |

33年 |

0.031 |

参考:国税庁「減価償却費」の計算について」

表に記載されている償却率とは、減価償却を計算する際に用いられる数値です。ここで解説した減価償却の意味や構造別の耐用年数、償却率を理解した上で、これ以降の計算方法やシミュレーションを確認しましょう。

不動産売却における減価償却の計算方法

居住用と事業用では減価償却の計算が必要となるタイミングが異なります。賃貸マンションやテナントビルなどの事業用不動産は、毎年行われる確定申告の際に計算が必要です。一方、マイホームやセカンドハウスなどの居住用の場合は、売却した翌年の確定申告で譲渡所得を算出する際に計算します。

ここでは、居住用不動産と事業用不動産の計算方法をそれぞれ解説します。

居住用不動産の計算方法

居住用不動産の減価償却費は、次のように計算します。

- 減価償却費=建物の取得価額✕0.9✕償却率✕経過年数(所有期間)

注意点は、居住用不動産の経過年数は月単位ではなく年単位で計算することです。1年未満の端数は、6ヶ月以上は1年、6ヶ月未満は切り捨てで計算されます。所有期間の計算例は以下のとおりです。

-

1999年2月〜2024年5月:所有期間は25年3ヶ月は「25年」で計算

-

2010年10月〜2024年6月:所有期間は13年8ヶ月は「14年」で計算

この計算方法は、居住用不動産を売却した翌年の確定申告で必要となるため、計算式や所有期間の算出方法を十分に理解しておきましょう。

事業用不動産の計算方法

事業用不動産の計算方法は、取得時期によって計算式が異なります。取得時期ごとの計算式は以下のとおりです。

-

2007年3月31日以前に取得した場合

減価償却費=建物の取得価額✕0.9✕償却率(旧定額法)✕経過月数÷12

-

2007年4月1日以降に取得した場合

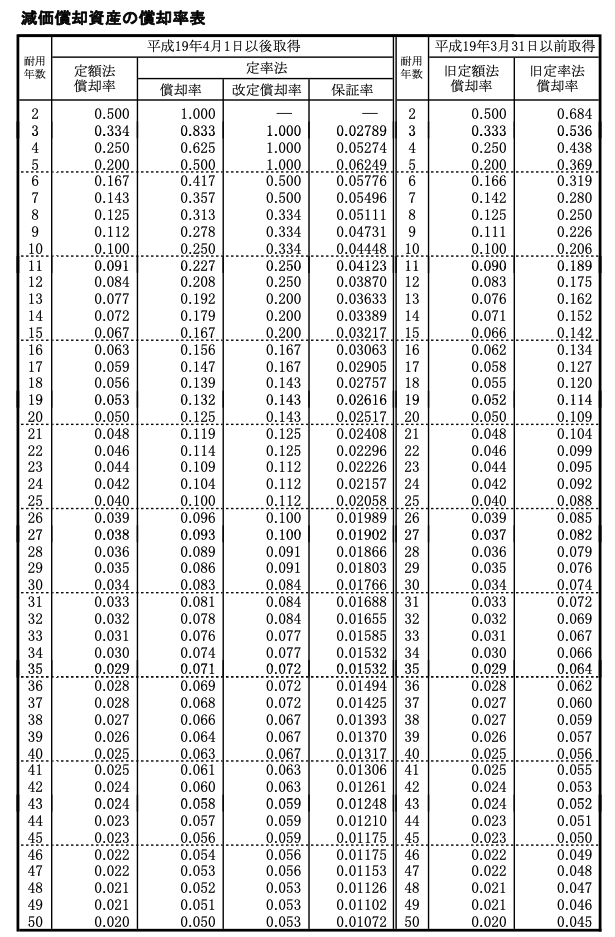

減価償却費=建物の取得価額✕償却率(新定額法)✕経過月数÷12

新・旧定額法の償却率は以下の図を参考にしてください。

画像引用:国税庁「減価償却資産の償却率表」

不動産売却における減価償却費のシミュレーション

ここでは、不動産売却時の減価償却を3つのパターンに分けてシミュレーションします。自分のケースに近いパターンを想定してみましょう。

ケース1:所有期間が5年以下のケース

不動産の所有期間が5年以下の場合のシミュレーションです。

【前提条件】

-

木造一戸建てのマイホーム

-

所有期間5年

-

購入価格6,000万円(土地2,000万円、建物4,000万円)

-

売却価格8,000万円

-

譲渡費用200万円

-

減価償却費:4,000万円✕0.9✕0.031✕5年=558万円

-

取得費:2,000万円+(4,000万円−558万円)=5,442万円

-

課税譲渡所得金額:8,000万円−(5,442万円+200万円)=2,358万円

以上の計算式で、課税譲渡所得金額が2,358万円という結果が出ましたが、マイホームには「居住用財産の3,000万円特別控除」が適用されるため、次のとおりになります。

2,358万円−3,000万円=▲642万円(譲渡所得税の課税なし)

よって、ケース1では、譲渡所得税の課税はされないという結果になりました。

ケース2:所有期間が5年を超えるケース

次に、所有期間が5年を超えるセカンドハウスの場合を見てみましょう。

【前提条件】

-

木造一戸建てのセカンドハウス

-

所有期間12年

-

購入価格4,000万円(土地2,000万円、建物2,000万円)

-

売却価格7,000万円

-

譲渡費用200万円

-

減価償却費:2,000万円✕0.9✕0.031✕12年=669.6万円

-

取得費:2,000万円+(2,000万円−669.6万円)=3,330.4万円

-

課税譲渡所得金額:7,000万円−(3,330.4万円+200万円)=3,469.6万円

-

譲渡所得税:3,469.6万円✕20.315%(長期譲渡所得)=約704.8万円

ケース2では、所有期間が5年以上のため、長期譲渡所得の税率が適用されました。また、セカンドハウスは「居住用財産の3,000万円特別控除」が適用されません。よって、譲渡所得税が約704.8万円かかるという結果となりました。

ケース3:鉄筋コンクリート造のマンション1室を売却するケース

3つ目のシミュレーションとして、鉄筋コンクリート造のマンション1室を売却するケースを考えてみましょう。

【前提条件】

-

鉄筋コンクリート造のセカンドハウス

-

所有期間8年

-

購入価格5,000万円(土地1,000万円、建物4,000万円)

-

売却価格8,000万円

-

譲渡費用300万円

-

減価償却費:4,000万円✕0.9✕0.015✕8年=432万円

-

取得費:1,000万円+(4,000万円−432万円)=4,568万円

-

課税譲渡所得金額:8,000万円−(4,568万円+300万円)=3,132万円

-

譲渡所得税:3,132万円✕20.315%(長期譲渡所得)=約636.2万円

鉄筋コンクリート造の場合、償却率0.015が適用されます。シミュレーションの結果、譲渡所得税として約636.2万円が算出されました。

不動産売却による譲渡所得税に適用される控除や特例

不動産売却には、節税につながる控除や特例が存在します。

-

居住用財産の3,000万円特別控除

-

マイホームを売ったときの軽減税率の特例

-

特定のマイホームを買い換えたときの特例

-

譲渡損失の損益通算および繰越控除の特例

これらの控除や特例を活用し、上手に節税につなげましょう。

居住用財産の3,000万円特別控除

不動産売却で利用できる控除の1つ目は、居住用財産の3,000万円特別控除です。この制度は、マイホームを売却した際に譲渡所得から3,000万円までを控除できるという優遇制度です。この制度を利用することで、自宅を売却しても3,000万円までの利益が課税されなくなり、大幅な節税が期待できます。

たとえば、5,000万円で購入したマイホームを4年後に7,000万円で売却し、譲渡所得が200万円かかったとしましょう。もし居住用財産の3,000万円特別控除が適用されなければ1,800万円の譲渡所得がかかり、792.6万円(1,800万円✕39.63%【短期譲渡所得】)の譲渡所得税が発生します。しかし、居住用財産の3,000万円特別控除を利用することで1,800万円の譲渡所得がかからなくなるため、譲渡所得税支払いがなくなるのです。

ただし、居住用財産の3,000万円特別控除と住宅ローン控除の併用はできないため、どちらの制度がより節税効果が高いのかを見極めることが重要です。

マイホームを売ったときの軽減税率の特例

不動産売却で利用できる2つ目の特例は、マイホームを売ったときの軽減税率の特例です。この特例は、所有期間が10年を超え、かつ一定の要件を満たしたマイホームを売却する際に適用される軽減税率です。

マイホームを売ったときの軽減税率の特例と所有期間による税率の違いは、次の表を参考にしてください。

|

所得区分 |

所有期間 |

税率 |

|

短期譲渡所得 |

所有期間5年以下 |

39.63% ※所得税:30% 住民税:9% 復興特別所得税:0.63% |

|

長期譲渡所得 |

所有期間5年超 |

20.315% ※所得税:15% 住民税:5% 復興特別所得税:0.315% |

|

マイホームを売ったときの 軽減税率の特例 |

所有期間10年超 |

14.21%(6,000万円以下の部分) ※所得税:10% 住民税:4% 20.315%(6,000万円超の部分) ※所得税:15% 住民税:5% |

一例として、自宅の売却で2,000万円の譲渡所得が出た場合を考えてみましょう。

-

所有期間が5年超10年以下の場合【長期譲渡所得】:2,000万円✕20.315%=406.3万円

-

所有期間が10年超の場合【マイホームを売ったときの軽減税率の特例】:2,000万円✕14.21%=284.2万円

この特例を利用することで、納税額に約120万円もの差が生まれました。マイホームを売ったときの軽減税率の特例は居住用財産の3,000万円特別控除と併用できるので、特例をうまく利用して節税効果を最大限に高めましょう。

特定のマイホームを買い換えたときの特例

自宅の買い替えを行う際は、特定のマイホームを買い換えたときの特例が利用できます。この特例は、一定の要件を満たせば売却時に発生する譲渡所得税を将来に繰り延べられる特例です。ただし、将来に先延ばしにできるだけで、譲渡所得税が非課税になるわけではないことに注意が必要です。

具体的に、3,000万円で購入したマイホームを7,000万円で売却し、8,500万円の住まいに買い替えた場合をシミュレーションしてみましょう。この場合、売却時に4,000万円(7,000万円−3,000万円)の譲渡所得が発生します。しかし、この特例を利用すれば、売却した年にこの譲渡所得税の支払いは発生せず、課税されるのは新しい住まいを売却したときになります。

新しい住まいを将来9,000万円で売却した場合は、このときの譲渡所得500万円(9,000万円-8,500万円)と、繰り延べられていた4,000万円の譲渡所得を合算した4,500万円に対して課税されます。

マイホームの売却

7,000万円−3,000万円=4,000万円(譲渡所得)

8,500万円で買い替えたマイホームを将来9,000万円で売却した場合

9,000万円-8,500万円=500万円(買い替えたマイホームの譲渡所得)

4,000万円(特例により繰り延べられていた譲渡所得)+500万円(買い替えたマイホームの譲渡所得)=4,500万円(課税される譲渡所得)

最終的に、この特例で算出された4,500万円に「居住用財産の3,000万円特別控除」と「マイホームを売ったときの軽減税率の特例」のどちらを利用するのかを選択することになります。

この特例を利用すると、将来的に2回分の譲渡所得税が一気に課税されます。高額な譲渡所得が課税されると、手元の資金が足りなくなるおそれがあるため、将来に向けた資金計画をしっかり立てることが重要です。

譲渡損失の損益通算および繰越控除の特例

不動産売却で譲渡所得がマイナスになってしまった場合は、譲渡損失の損益通算および繰越控除の特例を利用すると良いでしょう。この特例を利用すれば、不動産の売却が購入時より低くなった場合に、損失分を他の所得から控除する「損益通算」ができます。

たとえば、給与所得600万円の人が不動産売却により2,000万円の譲渡損失を受けたとしましょう。その場合の年ごとの計算式は以下のとおりです。

-

不動産を売却した年:マンションを売却した年は、所得に対して1,400万円の赤字が生じます。そのため、この年の所得は0円とみなされ、住民税や所得税はかかりません。

-

2年目:600万円−▲1,400万円=▲800万円

-

3年目:600万円−▲800万円=▲200万円

-

4年目:600万円−▲200万円=400万円

4年目の繰越控除額は200万円のため、400万円分の所得とみなされ、その所得に応じた住民税と所得税が発生します。

このように、不動産売却で利益が出た場合のみでなく、損失が出てしまったケースでも特例が利用できます。少しでも節税効果を得られるよう、この制度を上手に活用しましょう。

不動産売却後の譲渡所得税を抑える2つのコツ

不動産売却にかかる譲渡所得税を抑えるためには、ここで紹介する2つのコツを意識してください。

取得費が分かる資料を用意する

譲渡所得税を抑えるためには、取得費(購入金額)がわかる資料を用意しましょう。不動産売却時に取得費がわからない場合、「概算取得費」が適用されて取得費が譲渡価額の5%で計算されてしまうため、譲渡所得が大きくなり納税額が高額になってしまいます。

取得費がわかる資料として代表的な資料は「購入時の売買契約書」です。もし売買契約書が残っていない場合、当時の仲介会社や建築会社に売買契約書の写しをもらうか、通帳の出勤履歴から購入金額を推測する方法を検討してみましょう。また、抵当権設定金額から購入額を推測する方法も考えられます。

ただし、売買契約書以外の書類は取得費として認められない場合があるため、上記の資料を使用する際は、かならず税務署に相談するようにしましょう。

取得費・譲渡費となる費用を加える

譲渡所得税を抑える2つ目のコツは、取得費・譲渡費として認められる費用をできるだけ加えることです。取得費・譲渡費を増やすことで譲渡所得を抑え、節税につながります。

取得費(購入時の費用)として認められる主な費用

-

土地・建物の購入代金

-

建築代金

-

仲介手数料

-

印紙代、登録免許税、不動産取得税

-

司法書士への手数料

-

測量費

-

建物の取り壊し費用

-

リフォーム費用(耐震工事など不動産の価値を上げるリフォームのみ対象)

譲渡費用(売却時の費用)として認められる主な費用

-

土地・建物の売却金額

-

仲介手数料

-

印紙税、固定資産税

-

建物の取り壊し費用

-

司法書士への手数料

-

鑑定費用

-

測量費

-

売却のために補修した費用

確定申告時に上記の費用がわかる書類がある場合は、忘れずに用意するようにしましょう。

まとめ

この記事では、不動産売却における減価償却の内容を解説しました。不動産売却では建物のみに減価償却が適用され、居住用と事業用不動産では計算方法が異なります。また、建物の構造や所有期間によって計算式に適用される数値が違うため、慎重に計算を行う必要があります。不動産売却による税金を抑えるためには、特例や優遇制度を利用する、取得費や譲渡所得を漏れなく加えることが挙げられます。

不動産売却時に減価償却の計算をしなければ、過少申告で罰せられるおそれがあります。ここで紹介した計算方法やシミュレーションをもとに、減価償却を利用した適切な不動産売却を心がけましょう。