「40代で住宅ローンを組むのって遅いのかな?」

「住宅ローン審査を通るコツを教えて!」

近年は不動産需要が増しており不動産購入に向けて住宅ローンを組む人が多くなっています。しかし、無理に住宅ローンを組んでしまったり定年後にローン返済に追われたりする人も少なくありません。

そこでこの記事では、「40代からでも住宅ローンは組めるのか」「住宅ローン審査に通るコツ」などを詳しく解説します。

この記事を読めば、40代で住宅ローンを組むメリットやリスク、組むうえでのポイントなどがすべてわかります。

住宅ローンを組むかどうか悩んでいる40代の方はぜひ最後までご覧ください。

この記事の目次

40代でも住宅ローンを組める可能性は高い

「40代から住宅ローンを組むのは遅いのでは?」と思う方もいるでしょう。しかし、実際に40代から住宅ローンを組んでいる人は多く、40代でも住宅ローンを組める可能性が高いです。

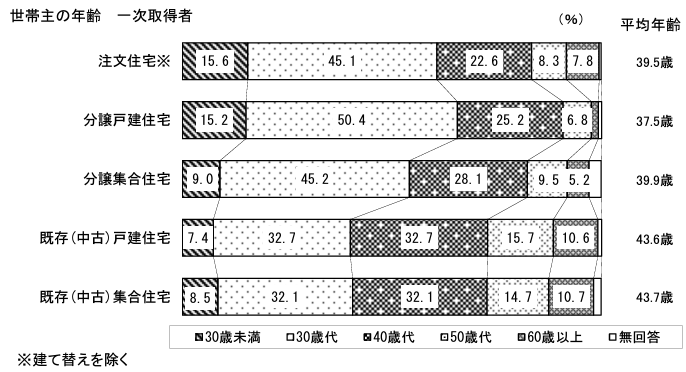

以下は国土交通省が公表している「初めて住宅を購入した人の年齢割合」です。

引用元:国土交通省「令和4年度 住 宅 市 場 動 向 調 査 報 告 書」

「既存戸建住宅」と「既存集合住宅(マンション)」の割合を見ると、30代と40代の割合が最も多いのがわかります。

住宅を購入する人は住宅ローンを組むのが一般的であり、40代から住宅ローンを組むのは遅くないといえます。さらに50代で購入している割合も15%前後あるので、40代の人でもまだまだ住宅ローンを組んで家を購入するのは遅くないでしょう。

40代から住宅ローンを組むメリット

40代から住宅ローンを組むメリットを解説します。住宅ローンを組むかどうか悩んでいる40代の方は参考にしてみてください。

-

ライフプランの変更を考慮せずにローンを組める

-

最長35年ローンを組める

ライフプランの変更を考慮せずにローンを組める

40代の方は、収入や現在の仕事が安定していたり結婚していたりするケースが多いです。そのため、急な転勤や結婚による住み替えなどのライフプランの変更の可能性が低い傾向にあります。

ライフプランが急に変更になれば、購入した家を手放さなければならなくなる場合があります。その点、すでに生活が安定している方であれば住宅ローン返済の目途が立てやすいため、計画的に返済できるでしょう。

住宅ローンを組む際も返済計画を立てやすく、安心して生活を送れるといえます。

最長35年ローンを組める

40代からの住宅ローンでも最長35年のローンを組める場合があります。

住宅ローンの完済年齢は一般的に75~80歳が上限であり、45歳までにローンを組めれば最長で35年組める可能性が高いです。

しかし、70代以降は今までどおりに働けなくなっている可能性が高く、完済リスクも上昇します。借入額や借入方法によっては審査に通らない場合もあるので、借りるのであればできるだけ早い方がよいでしょう。

40代から住宅ローンを組むリスク

40代から住宅ローンを組むリスクを解説します。40代ならではのリスクを確認しておきましょう。

-

30代よりもローン審査に通りにくい

-

審査を通るコツ

-

審査に通りにくいケース

30代よりもローン審査に通りにくい

40代は30代よりも住宅ローン審査に通りにくい傾向があります。

40代で借りた場合は定年後も返済が続いているケースが多いため、金融機関に返済能力の有無を疑われやすいからです。

例えば45歳で35年ローンを組んだ場合は80歳まで返済が続きます。しかし、金融機関からすれば「本当に返済できるのか?」と不安を抱く可能性が高いです。貯金が多かったり返済額が少なかったりすれば影響は少ないですが、借入金額やご自身の状況によっては「返済能力がない」と判断される場合もあるでしょう。

このように、30代と比べて審査に通りにくくなる可能性が高いので、ローンを組む際は借入額や返済年数などを考慮したうえで「確実に返済できるスケジュール」を立てることが大切です。

審査を通るコツ

40代は30代よりもローン審査に通りにくいとお伝えしましたが、以下のコツを意識することで審査に通りやすくなります。

-

完済までの期間を短くする

-

頭金を多めに用意する

-

住宅ローン以外の借入を完済しておく

完済までの期間を短くすることで現職中に返済する割合が増えるため、返済計画が立てやすくなり審査に通りやすくなります。

また、頭金を用意しておけば借入額が少なくなるので審査に通りやすくなるでしょう。さらに住宅ローン以外の借入もすべて完済しておくことで信頼性を得られるため、同様に審査に通りやすくなります。

このようなコツを押さえられれば、40代中盤や終盤の方でも十分に住宅ローンを借りられます。

審査に通りにくいケース

一方で以下に該当する場合は審査に通りにくいです。

-

勤続年数が少ない

-

借入額に対して年収が少ない

-

借入の滞納歴がある

-

完済時の年齢が80歳前後

住宅ローンを借りるうえで勤続年数は非常に重要です。勤続年数が短いと「安定した収入を得られていない」と判断される場合があるからです。借りようとしている金額に対して収入が少ないのも、返済リスクが高いので金融機関にネガティブな印象を与えるでしょう。

また、クレジットカードや公共料金の支払いの滞納歴があるのも審査に影響します。滞納歴は数年間残るので、頻繁に滞納している方は審査に落ちる可能性が高くなります。さらに、完済時の年齢が80歳前後だと返済能力を疑われてしまうでしょう。

このように、住宅ローン審査ではさまざまな要素を見られるため、改善できる点があれば早い段階で意識しておくことが大切です。

定年後もローン返済に追われる可能性がある

40代から住宅ローンを組む場合は定年後もローン返済し続けることになるでしょう。

定年後は現職中よりも収入が減ってしまうため、人によってはローン返済が苦痛になります。貯金や退職金で賄えれば問題ないですが、資金面で不安を抱えている場合は返済が滞る可能性もあるでしょう。

万が一ローン返済を長期間滞納してしまうと資産を差し押さえられて競売にかけられる恐れがあります。最悪の場合、強制退去を命じられる場合もあります。

このように、40代で住宅ローンを借りた場合は定年後も住宅ローンを返済し続けるケースが多いため、返済計画をしっかり立てておくことが大切です。

老後資金が不足する可能性がある

前述のとおり、40代で住宅ローンを借りた場合は定年後も返済が続くケースが多いです。その結果、老後資金が不足する可能性があります。

老後は現役のときよりも収入が減るので年金や貯金、パートなどで生計を立てるのが一般的です。しかし、住宅ローン残債が多いと老後の生活を圧迫するため、返済に追われてしまうリスクがあります。

老後になっても住宅ローン返済に追われないよう、計画的に返済していくことが重要です。

40代で住宅ローンを組む際のシミュレーション

40代で住宅ローンを組んだ際のシミュレーションをしてみましょう。

ここでは、以下の条件でシミュレーションしてみます。

-

40歳

-

借入額3,000万円

-

金利1%

|

借入期間 |

合計返済額 |

毎月の返済額 |

|

25年 |

33,918,375円 |

113,061円 |

|

30年 |

34,736,907円 |

96,491円 |

|

35年 |

35,568,120円 |

84,686円 |

借入期間によって合計返済額と毎月の返済額が異なるのがわかります。

借入期間が短いほど金利がかかる年数が少ないので合計返済額が少なくなります。ただし、毎月の返済額が多くなるため、毎月の収入やボーナスなどと照らし合わせて借入期間を決めるのがよいでしょう。

40代から住宅ローンを組むうえでのポイント

40代から住宅ローンを組むうえでのポイントを解説します。これから住宅ローンを組もうとしている方は以下4つのポイントを押さえることで、住宅ローンを借りやすくなったり返済しやすくなったりします。

-

頭金を準備する

-

返済比率を25%前後にする

-

繰り上げ返済を計画しておく

-

住宅ローン減税を利用する

頭金を準備する

頭金を準備すれば住宅ローンを借りやすくなるだけでなく返済もしやすくなるのでおすすめです。

頭金の額は多ければ多いほど借入額が少なくなるので合計返済額が少なくなります。住宅購入価格をすべて借り入れる「フルローン」を組むことも可能ですが、頭金を一切払わないので合計返済額が多くなるデメリットがあります。

頭金を準備できない方は、100万円でもよいので頭金を貯めてから住宅ローンを組んだ方がよいでしょう。

返済比率を25%前後にする

返済比率は25%前後を目安にしましょう。

返済比率とは、収入と借入額の比率を表したものです。例えば、月収30万円の人が毎月10万円をローン返済に充てる場合の返済比率は33.3%です。

返済比率が高いほど月収に対するローン返済の割合が多いので返済難に陥る可能性が高くなります。返済比率の上限は30~35%を設定している金融機関が多く、35%を超える場合は審査に通りにくくなります。

その点、上記の例で返済比率が25%の場合は毎月75,000円の返済で済むため、余裕をもって返済できます。このように、返済比率は非常に重要なので、借りる前に自分で計算しておきましょう。

繰り上げ返済を計画しておく

繰り上げ返済とは、当初の返済計画を前倒しして多く返済することです。

例えば、ボーナスや退職金が入った際に多めに返済することで、定年後や老後の返済負担を軽減できます。特に定年後は今よりも収入が少なくなる可能性が高いので、収入が安定している今の段階で繰り上げ返済しておくのがよいでしょう。

また、近年では退職金が減額するケースも増えてきているため、資金に余裕があるうちに多めに返済しておくことが大切です。

住宅ローン減税を利用する

住宅ローン減税とは、住宅を購入したりリフォームしたりするために住宅ローンを組んだ際に利用できる特例です。

具体的には、新築住宅であれば13年間、中古住宅であれば10年間、年末時点のローン残高の0.7%を差し引けます。例えば年末時点のローン残高が2,500万円の場合は「2,500万円×0.7%=175,000円」となり、175,000円が還付されます。

ただし、住宅ローン減税を受けるには確定申告や年末調整が必要です。詳しくは国土交通省の「住宅ローン減税」をご覧ください。

40代住宅ローンに関するよくある質問

40代住宅ローンに関するよくある質問をご紹介します。住宅ローンに関して抱きやすい疑問や不安を参考にしてみてください。

-

頭金なしでもローンは組めるの?

-

最長で何歳までローンを組めるの?

-

年収が低くてもローンを組むには?

頭金なしでもローンは組めるの?

頭金なしでもローンは組めます。

購入額を全額借入できる「フルローン」であれば、頭金が準備できない場合でも金融機関から融資を受けられます。

ただし、借入額が多くその分合計返済額も多くなるため、返済計画を入念に立てておかないと返済難に陥る可能性があるので注意しましょう。

最長で何歳までローンを組めるの?

住宅ローンは最長で80歳前後まで組めるのが一般的です。

ただし、金融機関によって年齢の上限は異なるため、借入したい金融機関に問い合わせてみましょう。

年収が低くてもローンを組むには?

頭金を用意したり配偶者との収入を合算したりすることでローンを組みやすくなります。

年収が低くても頭金がある程度準備できていれば、借入額が少なく済むので審査に通りやすくなります。また、夫婦共働きの場合は夫婦の収入を合算することで、収入の低さをカバーできるのでローンを組みやすくなるでしょう。

また、金融機関によって提供しているプランや審査基準なども異なるため、複数の金融機関に相談してみましょう。

まとめ

40代からの住宅ローンについて解説しました。

40代で住宅ローンを組む人は30代と同じくらいいるので決して遅くありません。むしろ、40代は30代と比べてライフプランが定まっている傾向があり、急な転勤や離婚の可能性も低いので組みやすい年齢ともいえます。

ただし、定年後もローン返済が続いている場合が多く、定年後や老後もローン返済に追われる可能性があります。定年後は現役のときよりも収入が低くなりやすく、返済難に陥るリスクも上昇するので計画的に返済することが重要です。それでも、40代で住宅ローンを組むのは全然遅くないので、これから不動産購入により住宅ローンを組もうとしている40代の方は、ぜひこの記事を参考に進めてみてください。