「不動産を売ったけど確定申告は必要なの?」

「確定申告に必要な書類を教えて!」

確定申告の際には多くの書類が必要であり、期日ギリギリになって慌てて準備する人も少なくありません。

そこでこの記事では、確定申告が初めての方でも安心して申告できるよう「確定申告時に必要な書類」や「確定申告の流れ」などを解説します。

この記事を読めば、確定申告の書類に対関する不安や疑問をすべて解決できます。これから確定申告を控えている方はぜひ参考にしてみてください。

この記事の目次

確定申告が必要なケース

確定申告が必要なケースについて解説します。不動産を売却した際は以下のケースに該当した場合のみ確定申告が必要です。

-

買ったときよりも高く売れた場合

-

控除特例を利用する場合

それぞれの意味を解説します。

買ったときよりも高く売れた場合

買ったときよりも高く不動産が売れた場合に確定申告が必要です。

高く売れた分を「譲渡所得」と呼び、譲渡所得額に応じて所得税と住民税が課されます。そして譲渡所得税を納税するために確定申告が必要となります。

例えば、3,000万円で買った不動産が5,000万円で売れた場合は2,000万円が譲渡所得となり、2,000万円に対して譲渡所得税が課せられるということです。

買ったときよりも高く不動産が売れた場合は確定申告の準備を始めましょう。

控除特例を利用する場合

控除特例を利用する際も確定申告が必要です。

控除特例とは、不動産売却によって利益を得た際や損失が発生した際に税金を安くできる制度です。例えば、3,000万円特別控除の特例を利用する際などは、確定申告時の際に必要書類などを提出する必要があります。

また、譲渡損失の際も、ほかの所得にかかる税金を安くできる「マイホーム売却の損益通算及び繰り越し控除特例」などを利用できる場合があるので、同様に確定申告が必要です。

このように、譲渡所得と譲渡損失のどちらのケースであっても控除特例を利用する場合は必ず確定申告が必要となります。

不動産売却時の確定申告に必要な書類

不動産売却時の確定申告に必要な書類を解説します。不動産を売却して譲渡所得を得た際は以下の書類を揃えておきましょう。

-

本人確認書類

-

源泉徴収票

-

確定申告書B様式

-

確定申告書第三表

-

譲渡所得の内訳書

-

譲渡費用を証明できる書類

-

取得費を証明できる書類

-

購入時・売却時の売買契約書のコピー

本人確認書類

本人確認書類とは主に以下の書類をいいます。

-

運転免許証

-

パスポート

-

マイナンバーカード

-

身体障害者手帳

-

在留カード

-

特別永住者証明書

一般的には運転免許証を用意しますが、ない場合はその他の書類で本人であることを証明しましょう。

源泉徴収票

会社に勤めている方は源泉徴収票が必要です。

源泉徴収票とは、1年間の収入や納めた所得税が記載してある書類です。そもそも源泉徴収とは、従業員への給与から所得税を差し引き、従業員の代わりに会社が所得税を納める行為をいいます。

確定申告では1年間の所得に対する税金を決定するため、会社員の方であれば源泉徴収票を用意して所得を証明する必要があります。

なお、2019年から源泉徴収票の提出は不要になりましたが、確定申告書の作成時に源泉徴収票が必要なので用意しておきましょう。(参考:国税庁「源泉徴収票の添付が不要となりました」)

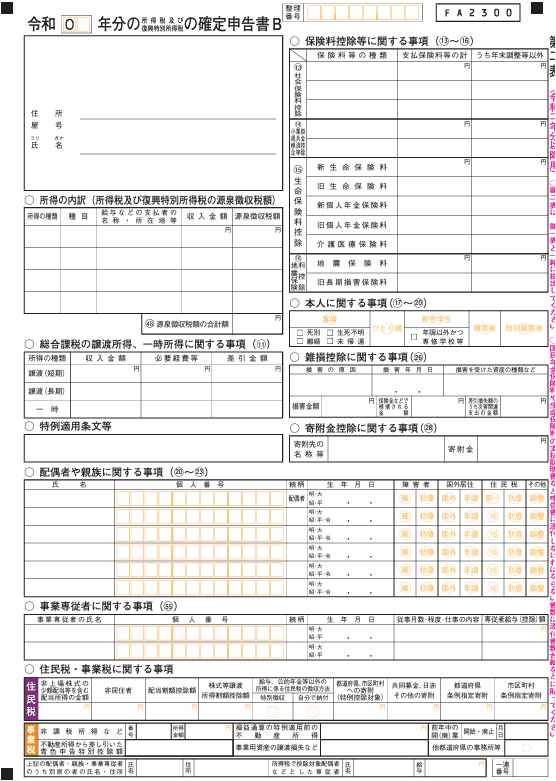

確定申告書B様式

確定申告書B様式とは、1年間に得たすべての所得を記入する書類です。

画像引用:国税庁

所得額や所得の種類、親族や配偶者に関する事項などを記入します。不動産売却に限らず確定申告が必要な場合は必ず必要です。

国税庁のページよりダウンロードして入手できます。

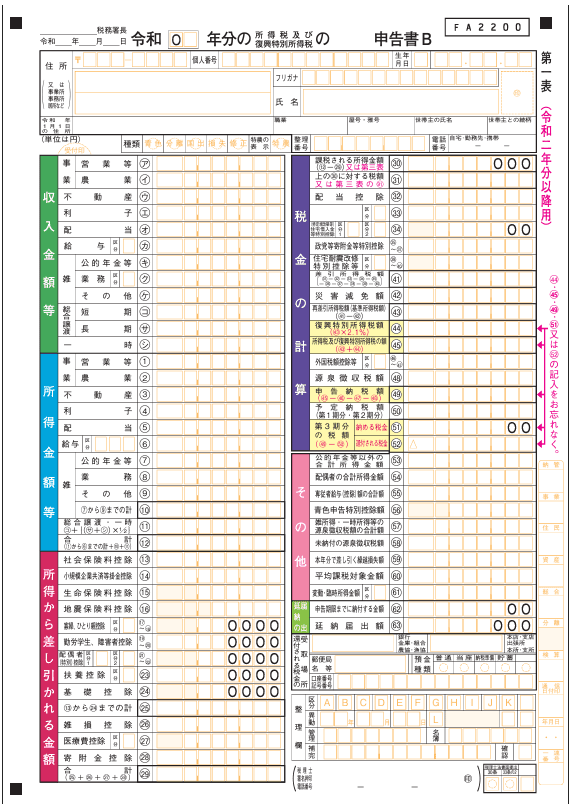

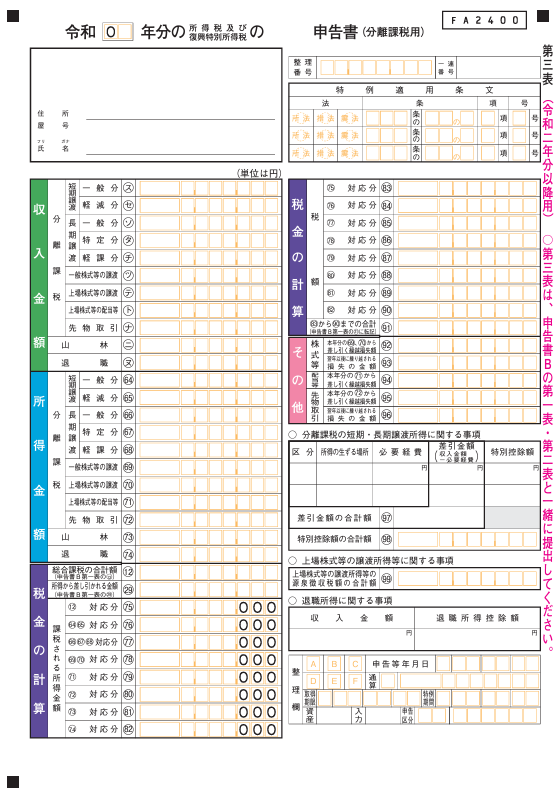

確定申告書第三表

画像引用:国税庁

確定申告書第三表とは、分離課税に該当する所得を得た際に必要となる書類です。

分離課税とは一般的な所得である総合課税とは別に計算する税金です。分離課税に該当する所得は主に以下のとおりです。

-

譲渡所得

-

配当所得

-

退職所得

-

山林所得

-

利子所得

上記の所得を得た際は確定申告書第三表が必要です。

国税庁の公式サイトからダウンロードして入手できます。

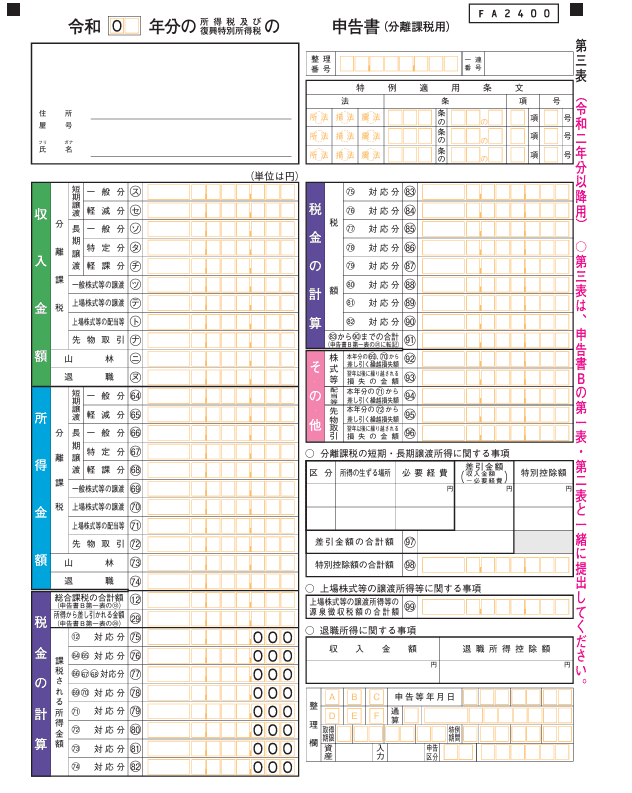

譲渡所得の内訳書

譲渡所得の内訳書とは、「どのような不動産をだれに売ったのか」を記入する書類です。

画像引用:国税庁

売却した家の購入価格や控除額まで記入する必要があるため、購入時の売買契約書などを準備しておきましょう。

国税庁の公式サイトからダウンロードして入手できます。

譲渡費用を証明できる書類

譲渡費用を証明できる書類を準備しましょう。不動産を売却した際は、譲渡所得税を求めるために譲渡費用を求める必要があります。

▼譲渡所得税の計算式

①譲渡所得=売却価格-譲渡費用-取得費-諸費用

②譲渡所得税=譲渡所得×所有期間ごとの税率

つまり、譲渡費用を多く計上できれば譲渡所得を安くできるので譲渡所得税を抑えられます。

譲渡費用には主に以下の費用などが該当します。

-

不動産会社への仲介手数料

-

印紙税で売主が負担したもの

-

取り壊し費用

なお、譲渡費用を証明するために、売買契約書や領収書などが必要になる場合があるので忘れずに取っておきましょう。

取得費を証明できる書類

取得費を証明できる書類も用意しておきましょう。取得費とは、売った不動産の購入時にかかった費用であり、譲渡費用と同様に取得費を多く計上することで譲渡所得税を節税できます。

取得費には主に以下の費用が含まれます。

-

購入時の登録免許税

-

印紙税

-

造成費用

-

測量費

-

違約金

譲渡費用を証明できる書類と併せて準備しておきましょう。

購入時・売却時の売買契約書のコピー

不動産を売買したことを証明するために、購入時と売却時の売買契約書のコピーも必要です。

契約時に不動産会社から交付されますが、紛失してしまっている場合は不動産会社から再度貰いましょう。

控除特例を利用する際に追加で必要な書類

不動産売却時の控除特例を利用する際は、特例に応じて追加で必要な書類があります。各特例ごとに分けて解説します。

-

3,000万円特別控除を利用する際に必要な書類

-

軽減税率の特例を利用する際に必要な書類

-

マイホームの買換え特例を利用する際に必要な書類

3,000万円特別控除を利用する際に必要な書類

3,000万円特別控除を利用する際は、「譲渡所得の内訳書」と「戸籍の附票」が必要です。

譲渡所得の内訳書とは前述のとおり、「不動産をだれにいくらで売ったのか」がわかる書類です。また、譲渡所得の計算も記入するため、実際に課される譲渡所得税も把握できます。

戸籍の附票とは、住民票の移り変わりを記録した書類です。不動産を登記する際などに、登記事項を証明するために用いられるケースが多いです。

3,000万円特別控は、実際に居住している家を売却した際に利用できる特例なので戸籍の附票が必要となります。

詳しくは国税庁「No.3302 マイホームを売ったときの特例」をご覧ください。

軽減税率の特例を利用する際に必要な書類

軽減税率の特例を利用する際は以下の書類が必要です。

-

譲渡所得の内訳書

-

登記事項証明書

-

戸籍の附票

譲渡所得の内訳書と戸籍の附票は前述したとおりですが、追加で登記事項証明書が必要です。

登記事項証明書とは、不動産の登記関係を記録している書類で、所有権保存登記や所有権移転登記などの記録が記載されています。

不動産の真の所有者を証明できる書類であり、軽減税率の特例を利用する際は必須です。手元にない場合は法務局へ問い合わせて入手しましょう。

詳しくは国税庁「No.3305 マイホームを売ったときの軽減税率の特例」をご覧ください。

マイホームの買換え特例を利用する際に必要な書類

マイホームの買換え特例を利用する際は、主に以下の費用が必要です。

-

購入した不動産の登記事項証明書

-

売却した不動産の登記事項証明書

-

売買契約書のコピー

マイホームを買い換えた証明として、売った時の登記事項証明書と買ったときの登記事項証明書が必要です。また、売買契約書のコピーも用意しておきましょう。

売買契約書を万が一紛失してしまった場合は契約時の不動産会社へ連絡し、登記事項証明書は法務局へ問い合わせが必要です。

詳しくは国税庁「No.3355 特定のマイホームを買い換えたときの特例」を参考にしてみてください。

不動産売却で譲渡所得が発生した際の確定申告書の書き方

不動産売却で譲渡所得が発生した際は、以下の確定申告書を提出する必要があります。ここでは、各必要書類の書き方を解説します。

-

譲渡所得の内訳書

-

確定申告書B様式

-

確定申告書第三表

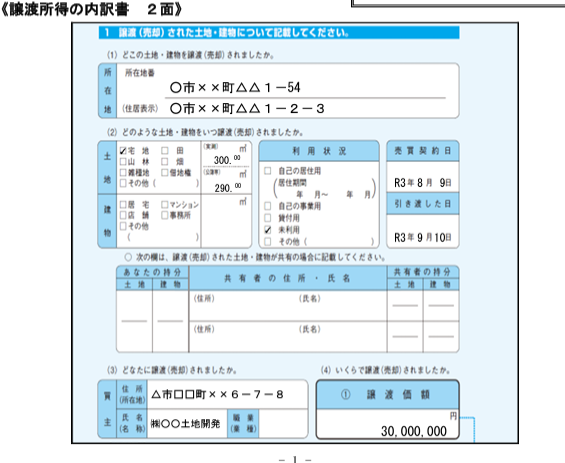

譲渡所得の内訳書

まずは譲渡所得の内訳書の書き方を解説します。内訳書は全部で4面ありますが、特に重要な2面と3面について見てみましょう。

なお、1面は自分の所在地や氏名などの個人情報を、4面は交換・買換え特例を受ける際のみ使用する面なので省略します。

2面には、所在地のほかに「どのような不動産を誰に売ったのか」を記入します。

不動産といっても土地と建物に分かれており、土地にもさまざまな種類があったり建物もいくつかの種別に分かれていたりします。一般的な家であれば土地の種類は「宅地」、建物の種類は「居住」もしくは「マンション」です。

また、現在の利用状況についても記入します。実際に自分が住んでいるのか、誰かに貸していているのか、など該当する箇所にチェックを入れましょう。

ほかにも、売買契約した日付や引き渡した日なども記入します。最後に買主情報を記入して完了です。

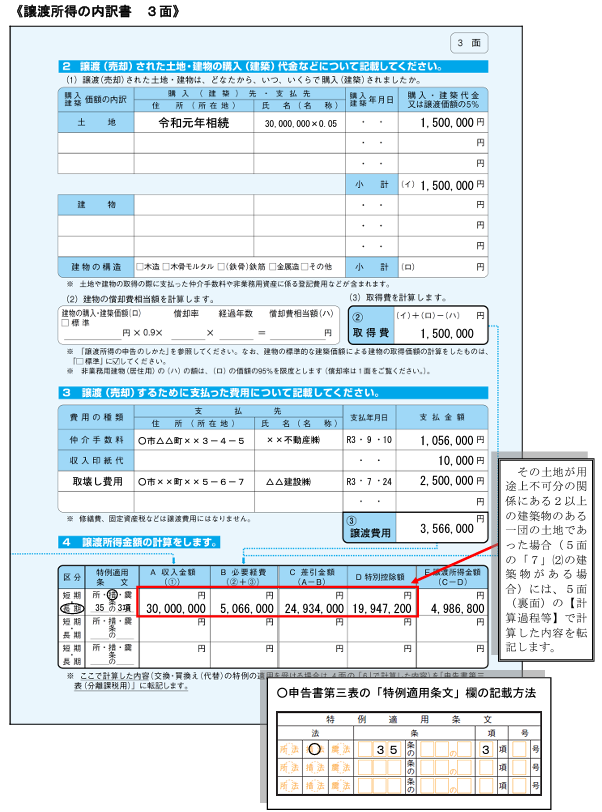

3面には、家の売却価格や譲渡所得、取得費などを記入します。

書面上部では取得費を求めるため、売却した家を当時購入した時期や価格などを記入します。また、建物の売却であれば減価償却費も計算しましょう。

書面中部では、家を売った際にかかった費用である譲渡費用を求めます。仲介手数料や印紙税などの費用は譲渡費用として計上できるので、正確な金額を記入しましょう。

最後に譲渡所得税の計算をします。

▼譲渡所得税の計算方法

(譲渡費用-取得費-諸費用+減価償却費)×所有期間に合った税率

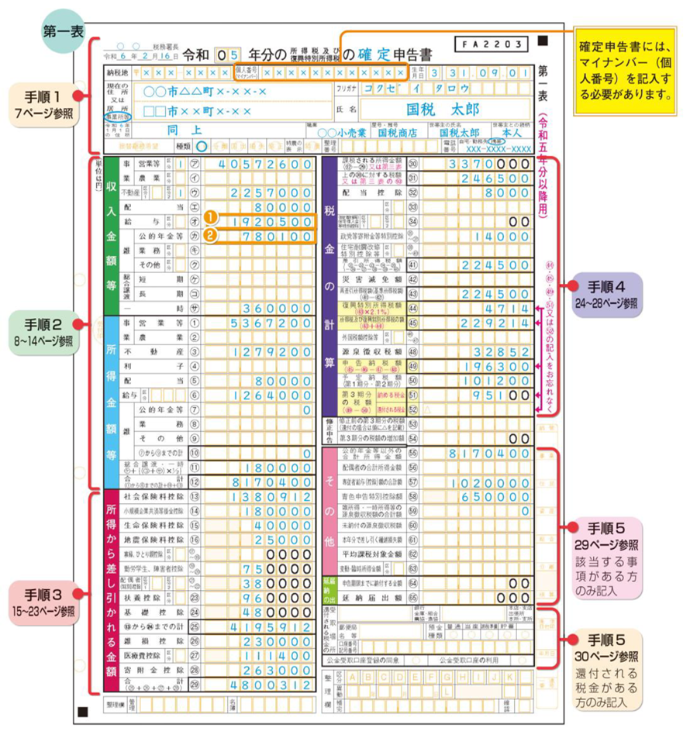

確定申告書B様式

確定申告書B様式とは、すべての所得を対象とした申告書であり、不動産売却した人に限らず記入する必要のある書類です。

確定申告書B様式には第一表と第二表があり、それぞれで記入事項が異なります。

第一表には、住所や氏名、所得金額などを記入します。また、所得控除や基礎控除、生命保険料控除など、所得金額から差し引けるものがあれば記入します。

会社員の方であれば譲渡所得以外にも給与所得を得ているため、年間の収入や控除できる金額を確認して正確に記入しましょう。

画像引用:国税庁「申告書の記載例」

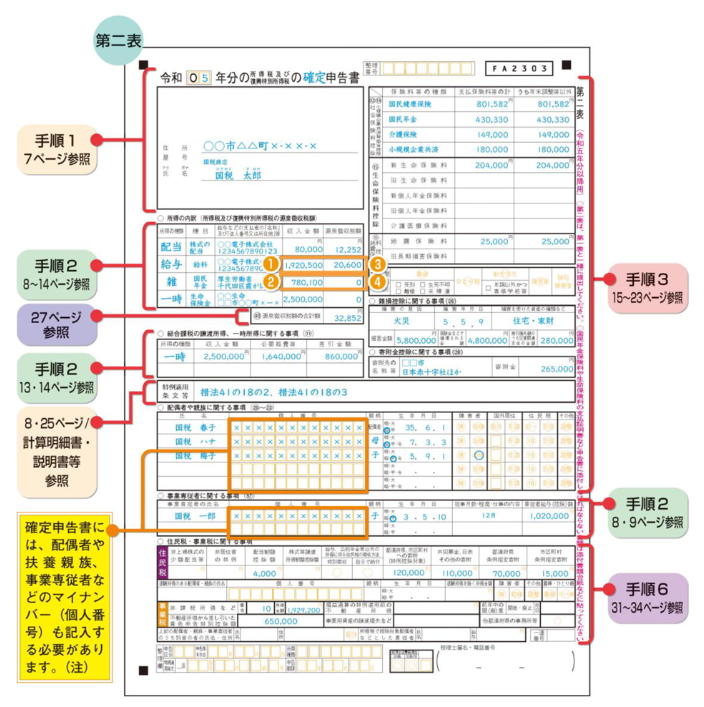

第二表には、確定申告する人の住所や氏名、親族や配偶者などを記入します。

ほかにも、所得の種類や源泉徴収額、社会保険料についても求められます。詳しくは国税庁の公式サイトをご覧ください。

確定申告書第三表

確定申告書第三表とは、分離課税の対象となる所得を得た際に必要な書類です。分離課税とは、一般的な総合課税と分けて計算する税金のことです。

分離課税の対象となる所得は、譲渡所得や退職所得などがあります。つまり、家を売って譲渡所得を得た際に提出しなければならない書類です。

画像引用:国税庁「申告書(分離課税用)」

記入事項は、氏名や住所、収入や利用する控除特例などです。内容は確定申告書B様式の第一表と似ています。

なお、家を売って譲渡損失が発生した際もこの第三表が必要であり、「居住用財産の譲渡損失の金額の明細書」を用意してから記入する必要があります。

譲渡損失の場合については国税庁が解説しているので参考にしてみてください。

不動産売却時の確定申告の流れ

不動産売却時の確定申告は以下の流れで進めましょう。

-

必要書類を準備する

-

各書類に必要事項を記入する

-

税務署へ提出する

-

納税・還付

STEP①:必要書類を準備する

まずは確定申告に必要な書類を準備します。

書類によって取得方法や取得にかかる日数などが異なるため、余裕をもって準備しましょう。

STEP②:各書類に必要事項を記入する

必要書類を準備できたら各書類に必要事項を記入していきます。

「確定申告書B様式」「確定申告書第三表」などは専門用語が記載されているので難しく感じるかもしれません。前述した「確定申告書の書き方」を参考に記入してみてください。

それでもわからない場合は税務署へ問い合わせてみましょう。確定申告の期間中は税務署に多くの職員が常駐しており、丁寧に教えてくれます。

STEP③:税務署へ提出する

必要事項を記入できたら税務署へ提出します。

確定申告方法は「税務署へ直接提出する」「e-Taxで提出する」の2種類があります。e-Taxはスマホやパソコンで確定申告書を作成して電子送信できる制度で、家にいながら確定申告できます。

ただし、直接税務署の職員に質問できないので、確定申告が初めての方は税務署へ行って教えてもらいながら提出するのがよいでしょう。

e-Taxについてはe-Tax公式サイトをご覧ください。

STEP④:納税・還付

確定申告書を提出できたら確定申告は完了です。

ただし、書類に不備があったり記入事項に不明点があった際は、税務署から連絡が来る場合があります。また、確定申告によって税金を払いすぎていたことがわかった場合、数日後に還付金として返還されます。

不動産売却の確定申告に必要な書類に関するよくある質問

不動産売却時の確定申告に関するよくある質問をご紹介します。確定申告について不安や疑問を抱いている方は参考にしてみてください。

-

確定申告は自分でするの?

-

確定申告はいつまでにするの?

-

確定申告しないとどうなるの?

確定申告は自分でするの?

確定申告は自分でしたり税理士へ依頼したりして申告します。

自分でおこなう場合は、この記事で解説した必要書類を準備したり手続きしたりするので手間や時間がかかります。

一方で税理士へ依頼した場合は書類の準備をするだけでよく、申告手続きはすべて税理士がおこなってくれます。しかし、依頼料として5~10万円前後の費用がかかるため、節税効果は少なくなるでしょう。

それでも、本雑な確定申告をすべて任せられるので、確定申告が面倒な方や時間を取れない方は依頼した方がよいといえます。

確定申告はいつまでにするの?

不動産売却における確定申告は、売却した年の翌年の2月16日~3月15日までの間におこないます。

申告時は必要書類の準備や手続きの確認などをするため、事前に準備しておいた方がスムーズに申告できます。また、税務署へ直接申告しに行く場合、期間中は非常に混雑しているので余裕をもったスケジュールで進めましょう。

確定申告しないとどうなるの?

確定申告しないと「無申告課税」としてペナルティが課せられます。

確定申告の期間中に申告しないと、納付すべき税額に対して以下の税率が加算されます。

|

納付すべき税額 |

税率 |

|

50万円まで |

15% |

|

50万円超~300万円まで |

20% |

|

300万円超 |

30% |

このように大きく税率が加算されるため、必ず期間中に確定申告しましょう。

まとめ

不動産売却における確定申告時に必要な書類について解説しました。

不動産売却によって譲渡所得を得た場合は譲渡所得税が課せられるため、翌年に確定申告しなければなりません。また、譲渡所得を得ていない場合でも控除特例を利用する際は確定申告が必要なため、状況に合わせて確定申告が必要かどうか判断しましょう。

確定申告の際は多くの書類が必要であり、すべて揃えるのに手間や時間がかかります。確定申告の時期は毎年2月16日~3月15日のため、余裕をもって進めるのがよいでしょう。

また、期間内に申告できなければ「無申告課税」としてさらに多くの税金を課せられてしまうので注意が必要です。

不動産を売却した方で譲渡所得を得ていたり控除特例を利用したりする方は、ぜひこの記事を参考に進めてみてください。