家の売却を検討している人の中には「住宅ローンを組んでマイホームを購入したが住み替えたい」「住宅ローンの残高が多すぎて売却できない」という悩みを持っている人もいるでしょう。

住宅ローンが残っているマイホームの売却には、事前に確認しておくべきポイントがあります。また、ケースに応じた売却活動を行うことで、売却価格が住宅ローン残高に届かない場合でも住み替えができるでしょう。

この記事では、35年ローンを組んでもマイホームを途中で売る方法や、売却時に気をつけたいポイントについて解説します。住宅ローンが残っているが住み替えたいという人は、本記事の内容を売却活動に役立ててみてください。

この記事の目次

35年ローンのマイホームを途中で売ることはできる

結論、住宅ローンを組んでいる途中でもマイホームを売却することはできます。

住宅ローンとは不動産に抵当権を設定し、その不動産を担保に購入資金を借り入れる仕組みです。抵当権とは、返済ができなくなった場合に、その不動産から優先的に弁済してもらう権利で、抵当権が設定されたままだと第三者に売却できません。

したがって、金融機関に住宅ローンを完済し抵当権を外せばすことができれば、住宅ローンの途中でもマイホームの売却が可能なのです。

35年ローンのマイホームを途中で売るために確認するべきこと

住宅ローンの途中でマイホームを売却するためには、事前に確認しておくべきポイントがあります。

-

住宅ローンの残高

-

売却価格の相場

-

売却価格で住宅ローンを完済できるのか

ここでは、それぞれのポイントを詳しく解説します。

住宅ローンの残高

住宅ローンの途中でマイホームを売却するためには、まず住宅ローンの残高を確認しましょう。住宅ローンの返済中でも売却は可能ですが、買主へ引き渡す際にローンを完済しておかなければいけないからです。

住宅ローンの残高を確認するためには以下の3つの方法があります。

-

ローンを組んだ際に金融機関から発行される返済予定表を確認する

-

毎年金融機関から送られてくる残高証明書を確認する

-

インターネットバンキングを利用している場合、金融機関のウェブサイトを確認する

もし上記が見つからない場合は、金融機関に問い合わせて残高を確認しましょう。

売却価格の相場

次に、マイホームがどれくらいの金額で売却できるのかを調べます。売却価格は不動産会社へ売却を依頼するか、不動産一括査定を利用すれば確認できます。不動産会社へ連絡せずに相場を確認したい場合は、以下の3つのウェブサイトで調べられます。

-

不動産情報ライブラリ

-

レインズ・マーケット・インフォメーション

-

ポータルサイトや不動産会社のホームページ

ただし、上記のウェブサイトだけで売却価格を調べるには限界があります。不動産にはそれぞれの特徴や強みがあるため、具体的な売却価格を知りたい場合は、不動産一括査定を利用して複数の不動産会社から話を聞いてみることがおすすめです。

売却価格で住宅ローンを完済できるのか

住宅ローンの途中で売却するために最も重要なポイントは、売却価格で住宅ローンを完済できるのかという点です。住宅ローン残高に対して売却価格が下回った場合は、自己資金で補填するなどで対策を練らなければいけません。

たとえば、住宅ローン残高が1,500万円に対し売却価格が4,000万円の場合は、問題なく住宅ローンを完済できるでしょう。しかし、住宅ローン残高が1,500万円に対し売却価格が1,000万円の場合は、住宅ローンを完済するために対策を講じる必要があります。

このように、売却価格で住宅ローンを完済できるケースとそうでないケースがあり、それにより対処方法が異なります。自分で判断することが難しい場合は、かならず不動産会社に相談するようにしましょう。

35年ローンのマイホームを途中で売る2つのケース

住宅ローンの途中で売却するパターンには次の2つが挙げられます。

-

売却価格が残債より高い場合(アンダーローン)

-

売却価格が残債より安い場合(オーバーローン)

それぞれのケースでの具体的な売却方法について解説します。

売却価格が残債より高い場合(アンダーローン)

マイホームの売却価格が住宅ローンの残高より高いことをアンダーローンと呼びます。アンダーローンのケースでマイホームを売却する方法を紹介します。

買い先行で売却する

アンダーローンの状態で売却する1つ目の方法は、買い先行で売却することです。買い先行とは、先に新居を購入してからマイホームを売却する方法です。

買い先行のメリットとして、時間をかけて納得いくまで新居探しができる点が挙げられます。また、引っ越した後にマイホームを売却するので、空家の状態で売りに出せることもメリットの1つです。空家の状態であれば、購入希望者の内覧時にわざわざ対応する手間がなくなるのです。

買い先行のデメリットは、マイホームの売却価格が確定しないまま新居を購入するため、資金計画が立てにくいことです。売却資金を新居の購入に充てられないので、十分な自己資金がなければ難しい方法と言えるでしょう。また、一時的にマイホームと新居の二重ローンになる可能性があるため、事前のシミュレーションが重要です。

売り先行で売却する

アンダーローンの場合、売り先行でマイホームを売却する方法もあります。売り先行とは、マイホームを先に売却してから新しい住まいを購入する方法です。

売り先行は、先に住宅ローンを完済してから新しい住宅ローンを組むことになるので、マイホームと新居の二重ローンを避けられるというメリットがあります。また、売却価格が確定してから新居を探すことになるので、資金計画が立てられやすいという面もあります。

しかし、売却と購入のタイミングがうまく合わなければ、仮住まいが必要になる可能性があり、それにより引っ越し回数が増えるため、余計な出費がかかることもあるでしょう。

買い先行か売り先行かは、住宅ローン残高の金額や経済状況など、個々の事情によって異なるため、不動産会社と相談し慎重に選ぶようにしましょう。

売却価格が残債より安い場合(オーバーローン)

マイホームの売却金額が住宅ローン残高より低いケースをオーバーローンと言います。この場合、住宅ローンを完済するために資金を補填しなければ売却することができません。ここでは、オーバーローンの場合に取るべき売却方法を4つ紹介します。

売却価格と自己資金を合わせて返済する

1つ目の方法は、売却価格に自己資金を合わせて住宅ローンを完済することです。たとえば、売却価格が2,000万円、諸費用が100万円、住宅ローンの残高が2,500万円の場合は以下の計算方法になります。

2,000万円−100万円−2,500万円=▲600万円

つまりこのケースでは、住宅ローンを完済するために600万円の自己資金が必要だということがわかります。これはオーバーローンの状態で売却する方法の中で最も一般的な方法ですが、売却時に自己資金を入れすぎてしまうと生活資金に余裕がなくなってしまう可能性があります。資金計画をしっかり立てて、自己資金を計画的に返済に充てるようにしましょう。

住み替えローンを利用する

オーバーローンの状態で売却する2つ目の方法は、住み替えローンを利用することです。住み替えローンとは、新しい住まいを購入する際に、住宅ローン残高を上乗せできる住宅ローンです。売却時に自己資金を入れられない場合でも、住み替えローンを利用すれば住宅ローンを完済することができます。

一例として、売却価格が3,000万円、諸費用が200万円、住宅ローンの残高が4,000万円、新居購入に必要な資金が3,000万円の場合を考えてみましょう。

3,000万円−200万円−4,000万円=▲1,200万円(返済しきれない金額)

1,200万円+3,000万円=4,200万円(住み替えローン借入金額)

この場合、住み替えローンで4,200万円を借り入れできれば、住み替えができるという結果になりました。ただし、住み替えローンには「借入額が高額なため審査が厳しい」「新居購入時の返済額が多くなる」などの注意点があります。無理な返済で家計を圧迫しないよう、ゆとりを持った資金計画を立てることを心がけましょう。

無担保ローンを利用する

住み替えローンの審査に通らない場合は、無担保ローンを利用するという選択肢があります。無担保ローンとは、不動産などの担保を入れずに借り入れるローンです。この方法では、売却価格で返済しきれなかった住宅ローン残高分を、無担保ローンで賄い完済します。

ただし、無担保ローンは金利が高く、借入可能額も少なく設定されています。また、無担保ローンを組んでいると住宅ローン審査が通りにくくなるため、次の住まいで住宅ローンを利用したい人には不向きの方法と言えます。

任意売却を利用する

オーバーローンでマイホームを売却する最終手段として、任意売却を利用するという方法があります。任意売却とは、返済が困難になった際に、金融機関の同意を得て売却する方法です。

任意売却が行われた場合、売却価格が住宅ローン残高に達さなくても抵当権が抹消され、売却が可能になります。しかし、残債分は金融機関に返済していかなければなりません。

任意売却のメリットは、競売よりも相場に近い価格で売却できる点です。しかし、任意売却が行われると個人使用情報に傷がついてしまうため、しばらくは新規のローンが組めない状態になります。任意売却はデメリットが大きいので、できる限り利用を控えることをおすすめします。

家の売却で気をつけたいポイント5選

住宅ローンが残っているマイホームを売却する際、気をつけなければいけないポイントがあります。

-

売却にかかる諸費用を理解する

-

ゆとりを持ったスケジュールで進める

-

特別控除・特例をうまく活用する

-

売りと買いのタイミングに気をつける

-

適切な売り出し価格を設定する

上記を詳しく解説しますので売却時に参考にしてください。

売却にかかる諸費用を理解する

住宅ローンの途中で売却する際に気をつけたいポイントの1つは、売却にかかる諸費用を把握しておくことです。

売却時にかかる主な諸費用は以下のとおりです。

-

仲介手数料

-

印紙代

-

登録免許税

-

引っ越し代など

上記の諸費用を合計すると、売却時に物件価格の5%前後がかかるケースが多いです。たとえば、売却価格が3,000万円の場合は150万円前後の諸費用がかかる計算です。そのため、住宅ローンの残高が3,150万円を超える場合は、自己資金での補填や住み替えローンの検討が必要になるでしょう。

引き渡し時に焦らないよう、売却の諸費用は事前に確認しておくことが重要です。

ゆとりを持ったスケジュールで進める

余裕のあるスケジュールで売却を進めることも、マイホームの売却で注意するべきポイントです。ゆとりのないスケジュールを組むと、焦って値引きをしてしまい相場より低い金額で売却してしまうことがあるのです。

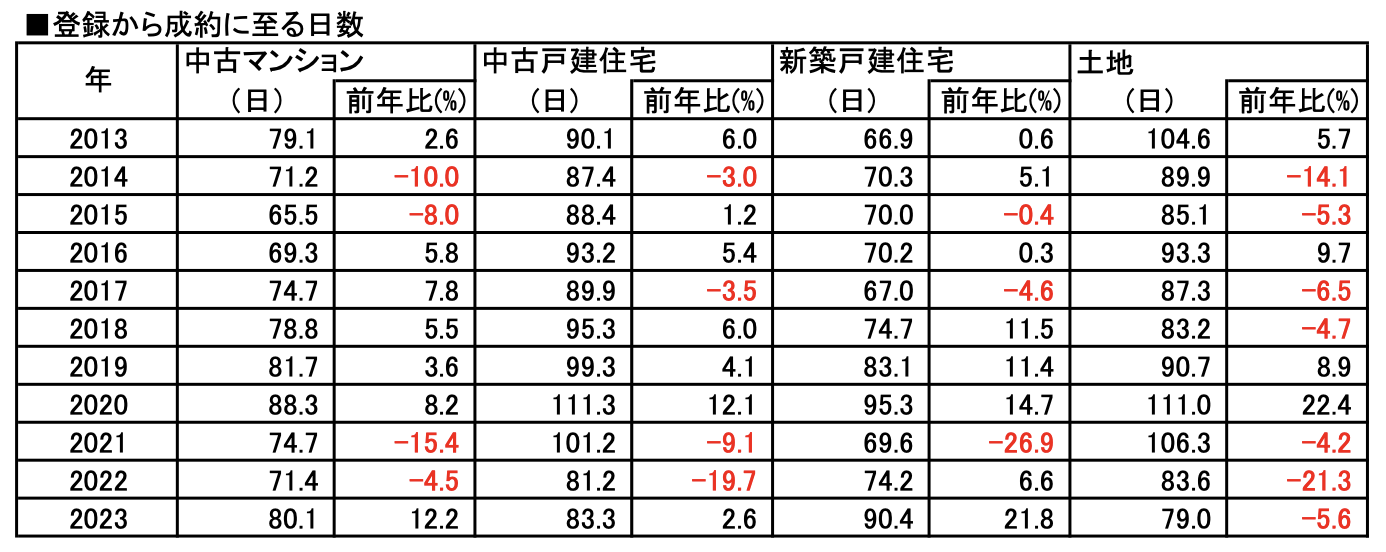

東日本不動産流通機構の「首都圏不動産流通市場の動向(2023年)」によると、2023年の中古マンションの登録から成約までの平均期間は約80日という結果でした。

引用:東日本不動産流通機構の「首都圏不動産流通市場の動向(2023年)」

売却活動を始めてから引き渡しまで3ヶ月かかることも多いため、早く売れないケースも予測してスケジュールを組むことが重要です。

特別控除・特例をうまく活用する

住宅ローンの途中でマイホームを売却する場合、特別控除や特例をうまく活用すれば手取り額を増やせる可能性が高まります。

マイホームの売却で利用できる特別控除や特例には、主に以下が挙げられます。

-

居住用財産の3,000万円特別控除

-

マイホームを売ったときの軽減税率の特例

-

譲渡損失の損益通算および繰越控除の特例

-

特定の居住用財産の買換え及び交換の場合の長期譲渡所得の課税の特例

上記の中でも「譲渡損失の損益通算および繰越控除の特例」は、マイホームの売却額が購入額よりも低くなってしまったときに、損失額を他の所得から控除する「損益通算」が行える特例です。売却で損失が出た場合でも負担を軽減させる効果があるので、自己資金を返済に充てた際などにうまく活用しましょう。

売りと買いのタイミングに気をつける

マイホームの売却で気をつけるべきポイント4つ目は、売りと買いのタイミングに気をつけてスケジュール調整を行うことです。売りと買いのタイミングを同じ日に設定できれば、仮住まいや引っ越しの費用を節約することができます。

たとえば、新居の購入がマイホームの引き渡しから3ヶ月先になる場合、引き渡しから3ヶ月間は仮住まいを行う必要があります。仮住まいを行うためには、敷金・礼金や仲介手数料、家賃や引っ越し代など、多くの出費がかかってしまいます。

売りと買いのタイミングを合わせるコツは、売却と購入のどちらも同じ不動産会社に依頼することです。同じ不動産会社であれば、都合を汲んでタイミングを合わせてくれやすくなるため、住み替えで無駄な出費を減らしたい場合に検討してみましょう。

適切な売り出し価格を設定する

マイホームを売却する5つ目の注意点は、適切な売り出し価格を設定することです。売り出し価格が高すぎると売れ残ってしまい、安すぎると損をしてしまうおそれがあるのです。

適切な売り出し価格を設定するためには、不動産一括査定を利用して複数の不動産会社から査定価格を提示してもらうことがおすすめです。また、住宅ローンの残高から「あとどれくらいの金額なら値引きできる」というラインを引いておけば、想定の範囲内で売却することができるでしょう。

まとめ

この記事では、住宅ローンが残っているマイホームを売却する方法や注意点を解説しました。住宅ローンが残っている場合、残高や売却したい不動産の相場を調べ、売却価格で残債を完済できるのかを判断しましょう。また、アンダーローンの場合は買い先行か売り先行かで動き方が異なり、オーバーローンの場合は自己資金や住み替えローンをうまく活用することが重要です。

35年ローンで多額の住宅ローンが残っていても諦めてはいけません。ここで紹介したポイントを参考に、理想の住み替えが実現できるよう売却活動を進めてみましょう。