本コンテンツには、紹介している商品(商材)の広告(リンク)を含みます。

※ただし、当サイト内のランキングや商品(商材)の評価は、当社の調査やユーザーの口コミ収集等を考慮して作成しており、提携企業の商品(商材)を根拠なくPRするものではありません。

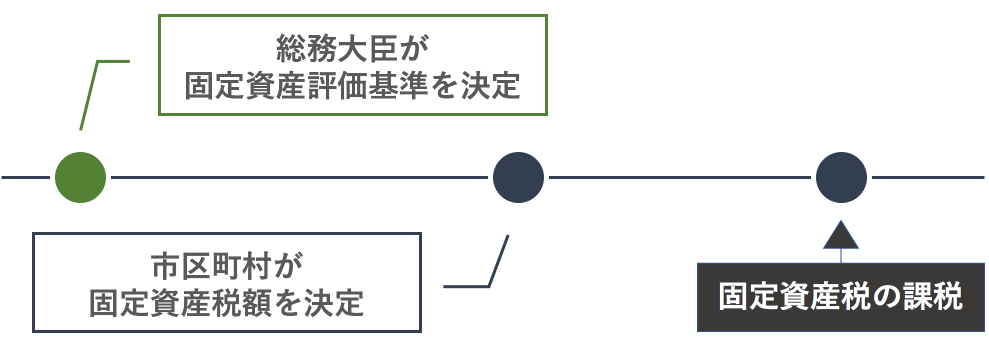

固定資産評価基準(こていしんさんひょうかきじゅん)とは、地方税法の規定によって総務大臣が定めた土地と家屋、償却資産別にそれぞれどう評価するかの基準を定めたものです。

固定資産評価基準は固定資産税を求める際に必要になる要素で、【固定資産税=固定資産税評価額 × 1.4%】の式で税金を求める際、固定資産税評価額を正しく算出するために必ず必要になる基準として考えていただければと思います。

固定資産税の計算方法についてサクッと知りたい場合は「固定資産税を軽減させる為にやっておくべき軽減措置の全手順」をご覧いただければと思いますが、今回は固定資産税を決めるための、固定資産評価基準がどういったものなのかをご紹介していきます。

不動産がいくらで

売れるか簡単にわかります。

- 提携社数1,500社以上

- 最大6社に同時依頼

- 全国対応

複数社が無料一括査定。一番条件の良い会社が見つかります。

この記事の目次

固定資産評価基準は固定資産税を決定するためのもの

そもそも固定資産税とは、1月1日時点で土地や建物を所有している人に課せられる地方税のことで、1月1日時点で土地の価格や建物の価格が算出され、そこに一定の税率が課せられ納税するものになります。

この固定資産税は「固定資産課税台帳」に登録されていますが、固定資産税は「固定資産評価基準」をもとに決まるので、総務大臣が基準や評価の実施方法、手続を定めた「固定資産評価基準」を告示しなければいけません。

- 固定資産課税台帳

- 土地・建物の所有者のほか、「土地・家屋の固定資産税評価額」「土地・家屋の固定資産税課税標準額」「土地・家屋の固定資産税額」などが記載されている。各市区町村の役所で閲覧が可能。

つまり、固定資産評価基準によって毎年の固定資産税がいくらになるのかが決まると言うことです。この評価基準により決定された評価額で、課税標準額を求めることになります。

参考:総務省|固定資産評価基準

固定資産評価基準の評価方法

固定資産評価基準では土地と家屋の評価基準を主に定義しており、具体的な評価方法として、

- 土地の評価:売買実例価額を基準として評価する

- 家屋の評価:再建築価格を基準として評価する

という2種類で別れています。ただし、評点数という点数で表したほうが評価が容易であり、価額を調整することで各都道府県内の評価が一定に保てるということから、下記のような式で求めるとされています。

評価額 = 評点数 × 評点1点当たりの価額

つまり、固定資産評価基準はいわば「評価点数」を出す為の基準です。少々難しい話ですが、固定資産評価基準は「土地」「家屋」の2つありますので、まずは土地の評価基準からご紹介していきます。

土地の評価基準

土地の評価項目には「地目」という項目があり、固定資産評価基準では実地調査によって認定していきます。この時、その土地の評点数を求めて評点1点当たりの価額をかけることで評価額を算出します。

地

目評価方法 定義

(不動産登記事務取扱手続準則)宅

地市街地宅地評価法 ( 路線価方式 ) 又はその 他の宅地評価法 建物の敷地及びその維持若しくは効用を果たすための敷 地 田 標準地比準方式 農耕地で用水を利用して耕作する土地 畑 標準地比準方式 農耕地で用水を利用しないで耕作する土地 山

林標準地比準方式 耕作の方法によらないで竹木の生育する土地 牧

場売買実例地比準方式 又は近傍地比準方式 家畜を放牧する土地 原

野売買実例地比準方式 又は近傍地比準方式 耕作の方法によらないで雑草、かん木類の生育する土地 鉱

泉

地その他の評価方式 鉱泉 ( 温泉を含む ) の湧出口及びその維持に必要な土地 池

沼売買実例地比準方式 又は近傍地比準方式 かんがい用水でない水の貯留池 雑

種

地売買実例地比準方式若しくは近傍地比準 方式又はその他の評価方式 以上のいずれにも該当しない土地 引用元:固定資産税評価のあらまし

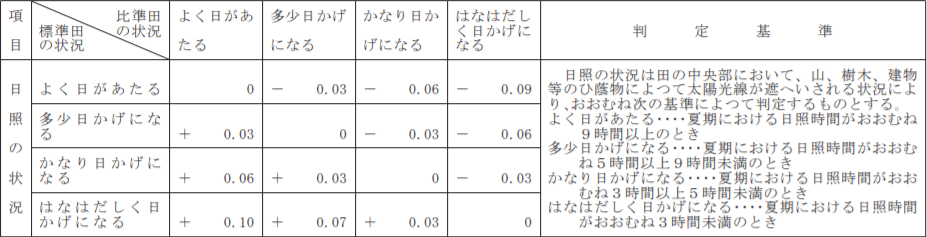

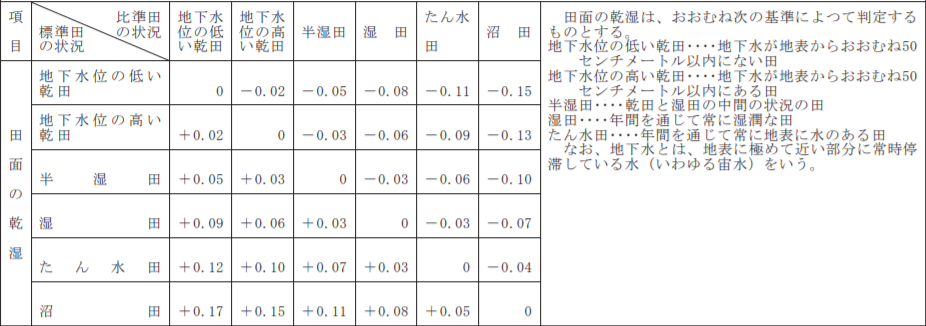

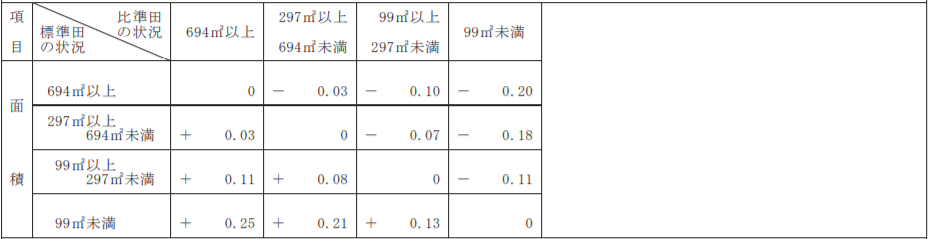

情報量が多くわかりにくいので、ここではあくまでわかりやすい評価点数のみをご紹介していこうと思い、下記の表で「田」の地目を評価する際の、評価点数を抜粋したものをご紹介しておきます。

「田」の評価方法の例

算定式:

比例割合=(1.00+日照の状況+田面の乾湿)×(1.00+面積+耕うんの難度)×災害

引用元:固定資産税評価基準|総務省

例えば、今回は下記の用件だったとします。

日照の状況:+0.03

標準田の状況|多少日かげになる

比準田の状況|よく日があたる

田面の乾湿:+0.03

標準田の状況|半湿田

比準田の状況|地下水位の高い乾田

面積:-0.03

標準田の状況|694平方メートル

比準田の状況|297平行メートル以上694平方メートル未満

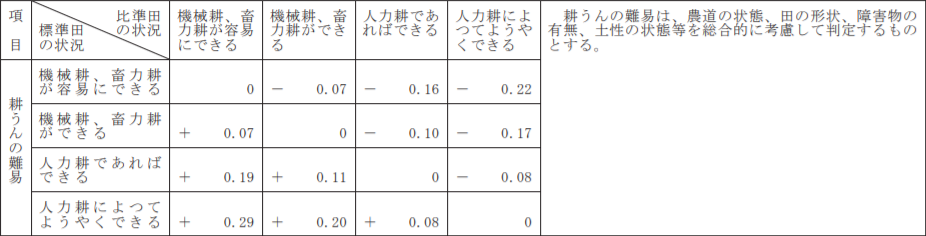

耕うんの難度:+0.07

標準田の状況|機械耕、貯蓄耕ができる

比準田の状況|機械耕、貯蓄耕が容易にできる

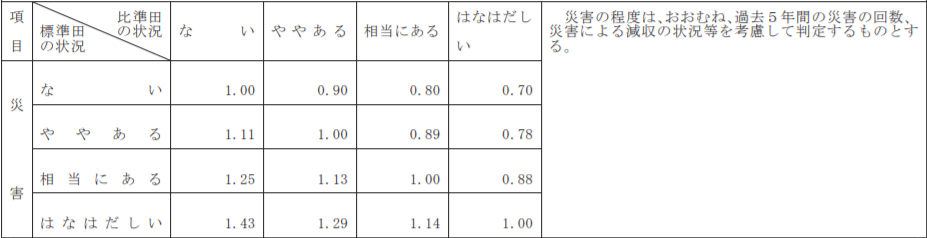

災害:1.13

標準田の状況|相当ある

比準田の状況|ややある

ここで出した比例割合の数値が固定資産評価基準を決める1要素になります。

家屋の評価基準

家屋の評価は、木造家屋や木造家屋以外の家屋の区分に従って評点数をつけていき、評点一点当たりの価額をかけて、家屋の価額を求めていきます。

評価額 = 評点数 × 評点1点当たりの価額

評点数 = 再建築費評点数 × 損耗の状況による減点補正率

評点1点当たりの価額 = 1円 × 物価水準による補正率 × 設計管理費等による補正率

評点一点当たりの価額などはどうやって決まる?

評点一点当たりの価額は、木造・非木造の提示平均価額に総床面積をかけて、その総評点数で引いた額に基づいて市町村長が決定するとされています。提示平均価額は総務大臣が算定し、都道府県知事や市長に伝えることで決定します。

ここでは評点一点当たりの価額について触れましたが、他の点数に平均といった概念はなく、実務的なことは総務省の人間しかわからないので、こういうものだと思って頂ければと思います。

固定資産税の計算方法

ここまでは固定資産評価基準の簡単な概要についてご紹介してきましたが、次に固定資産税の計算方法についても触れていきます。

固定資産税は土地と建物に対してかかる税金ですので、まずは土地と建物の評価額を算出し、それに応じた税率をかけることで算出することができます。

【固定資産税】税額=課税標準 × 1.4%(標準税率)

【都市計画税】税額=課税標準 × 最高0.3%

※都市計画税は毎年都市計画区域内にある土地や建物の所有者に対する税金

土地の固定資産税の計算手順

土地は軽減措置分の金額を引いて残った金額が固定資産税として計上されるもので、小規模住宅用地と一般住宅用地の2つの軽減税率があります。

小規模住宅用地

住宅1戸あたりにおける200㎡以下の部分に対して、固定資産税額が6分の1に軽減されます。

一般用住宅地

住宅1戸に対する200㎡を超える部分に対する軽減措置のことで、固定資産税の負担は3分の1になります。

計算例

土地の広さ:200㎡

固定資産税の評価額:500万円

500万円×6分の1×5% = 41,600円(100円未満切捨て)

41,600円 × 1.4% = 583円

583円が土地に対する固定資産税額になります。

参考:土地の評価額を決める5つ項目|評価額を調べる方法と評価額の使いどき

建物の固定資産税の計算手順

建物に対する固定資産評価額(標準課税)は、毎年市区町村から送られてくる固定資産課税台帳を見て判断します。例えば課税標準が1,000万円だった場合、

1,000万円×1.4%=140,000円になります。

参考:固定資産税を軽減させる為にやっておくべき軽減措置の全手順

まとめ

固定資産評価基準が固定資産税を正しく算出する為の基準であることはおわかり頂けたかと思いますが、税金を収めるタイミングでもなかなか耳に入れることもないかとは思います。

もっと詳しく知りたい場合は「総務省の固定資産評価基準」をご覧いただければと思いますが、もし節税のために何かをしたいのであれば、専門家である税理士などと相談しながらすすめていただければと思います。

不動産がいくらで

売れるか簡単にわかります。

- 提携社数1,500社以上

- 最大6社に同時依頼

- 全国対応

複数社が無料一括査定。一番条件の良い会社が見つかります。