本コンテンツには、紹介している商品(商材)の広告(リンク)を含みます。

※ただし、当サイト内のランキングや商品(商材)の評価は、当社の調査やユーザーの口コミ収集等を考慮して作成しており、提携企業の商品(商材)を根拠なくPRするものではありません。

相続税は現金で一括支払いをする必要があるので、事前に金額を調べておかないと、現金を用意できていなかったり、そもそもお金自体が用意できていなかったりなど、不都合が生じる可能性があります。

マンションを相続する予定の人は、相続税の計算方法をしっかり知っておきましょう。この記事では、相続税の計算方法から計算例までをできるだけわかりやすく、具体例を用いて解説しますので、ぜひご覧ください。

お考えなら一括査定で

価値を知りましょう。

- 提携社数1,500社以上

- 最大6社に同時依頼

- 全国対応

複数社が無料一括査定。一番条件の良い会社が見つかります。

この記事の目次

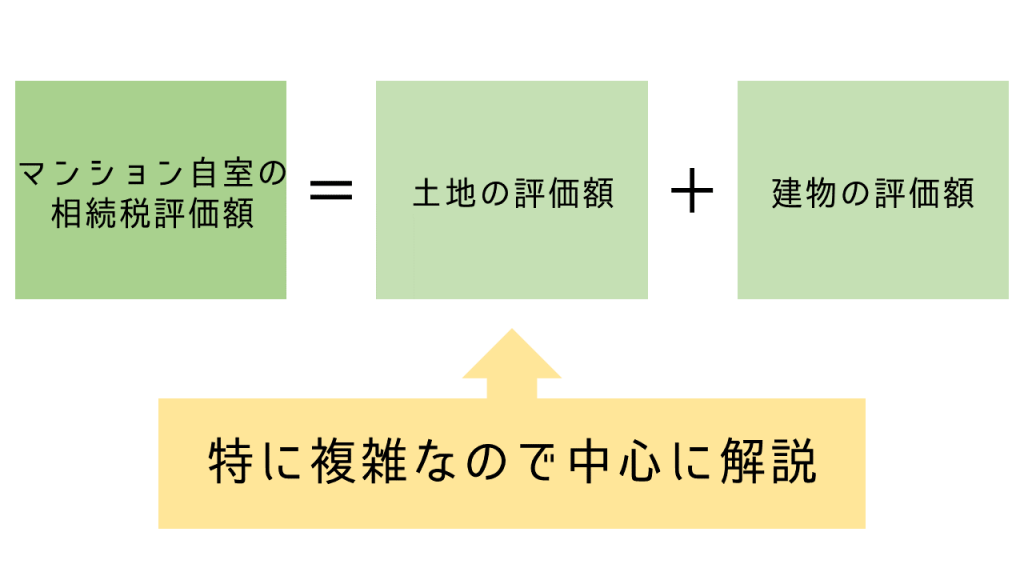

マンションの相続税評価額について

マンションの相続税額を計算するときは、一般的な不動産と同様、土地と建物は別々に計算し、以下のように求めます。

土地と建物の評価額では、特に前者の方が難解であるため、この記事では土地の評価額を中心に解説します。ちなみに、相続税評価額とは、相続税を算出する際に重要になる金額です。

上記の図の通り、マンションの相続税評価額は土地と建物の評価額の合計ですが、それがそのまま相続税となるわけではありません。あなたが実際に支払う相続税額は以下の計算式によって求めます。

相続税額=(相続税評価額-控除額)×税率

土地の相続税評価額

ここでは、土地と建物の評価額の計算方法を紹介します。

土地の相続税は2つのケースのどちらに該当するかを調べ、計算します。

- 土地に『路線価』がつけられている場合

- 土地に『路線価』がつけられていない場合

『路線価』がつけられているのかいないのかを確認する方法

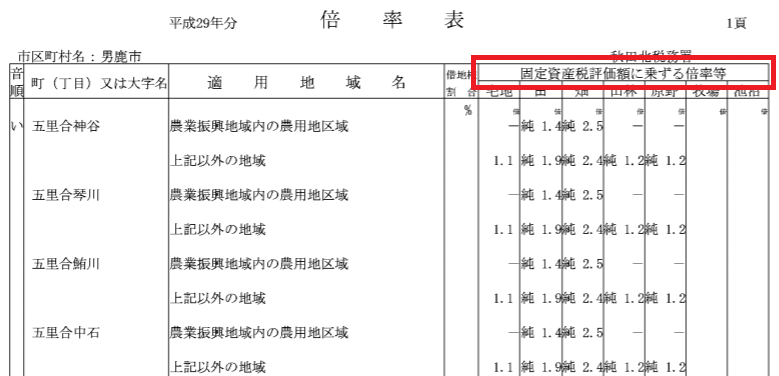

国税庁のこちらのページ(財産評価基準書|国税庁)に移動して『評価倍率表』をクリックし、相続される土地について記載されているページまで行きます。

『固定資産税に評価額に乗ずる倍率等』の欄に

- 『路線』と書かれている:路線価がある

- 『路線』と書かれていない:路線価がない

というように判断します。

(引用:路線価図・評価倍率表|財産評価基準書)

土地に『路線価』がつけられている場合

路線価とは『相続税用につけられた土地1平方メートルあたりの値段』のことをいいます。こちらの計算方法は『路線価方式』と言われ、計算式は以下の通りです。

- マンション全体の土地の相続税評価額 = 路線価 × 地積 × 画地補正率(奥行価格補正率など)

- マンション各戸の土地の相続税評価額 = 全体の相続税評価額 × 持分割合

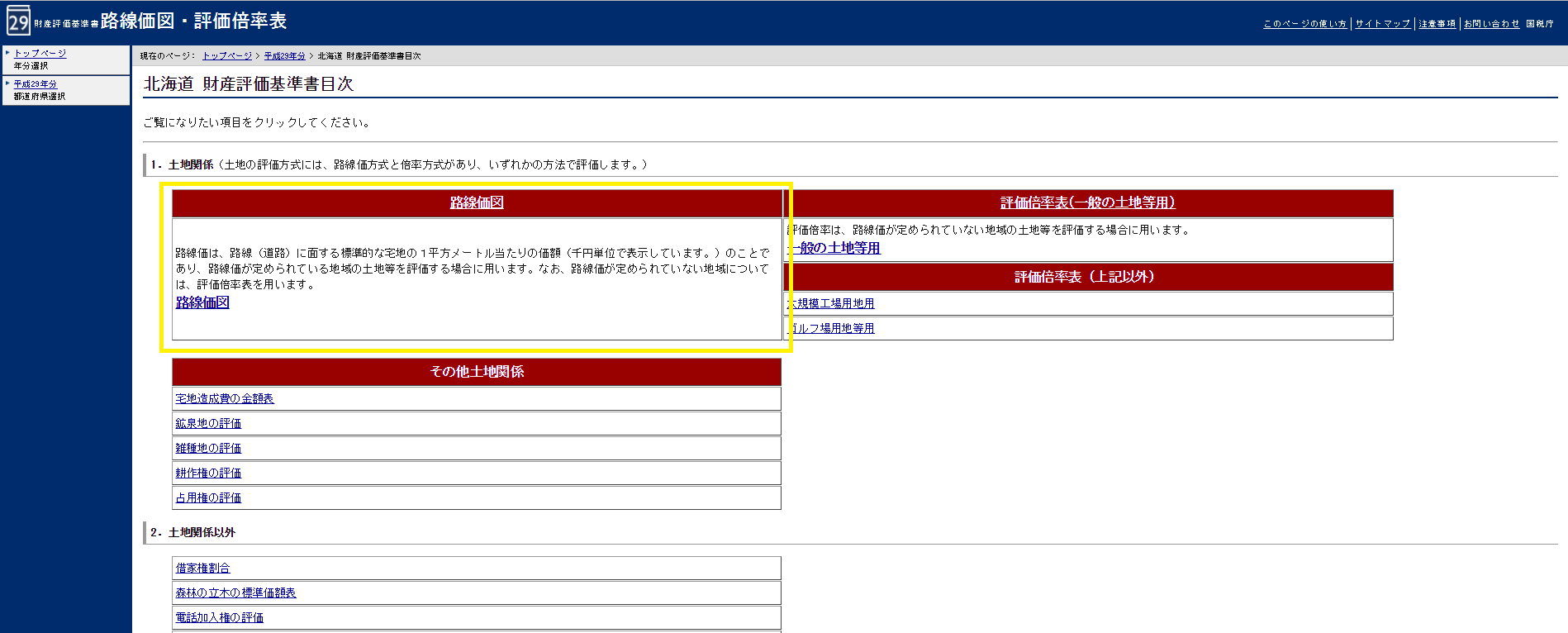

路線価は国税庁のこちらのページより確認できます。(財産評価基準書|国税庁)

国税庁のページを開き、該当する都道府県をクリックして、『路線価図』を選択します。

(引用:財産評価基準書|国税庁)

ちなみに、そのページに出てくる語の意味は以下の通りです。

- 地積:土地の面積

- 画地補正率:土地の奥行・形状・利用上の法的制限等の現状に応じた補正を行うための率(画地補正率表 | 東京都主税局)

土地に『路線価』がつけられていない場合

地方の一部では、『路線価』がつけられていない場合がありますので、その場合は、『固定資産税評価額』と『評価倍率表の倍率』を用いて、以下のような計算をします。

- マンション全体の土地の相続税評価額 = 固定資産税評価額 × 倍率

- マンション各戸の土地の相続税評価額 = 全体の相続税評価額 × 持分割合

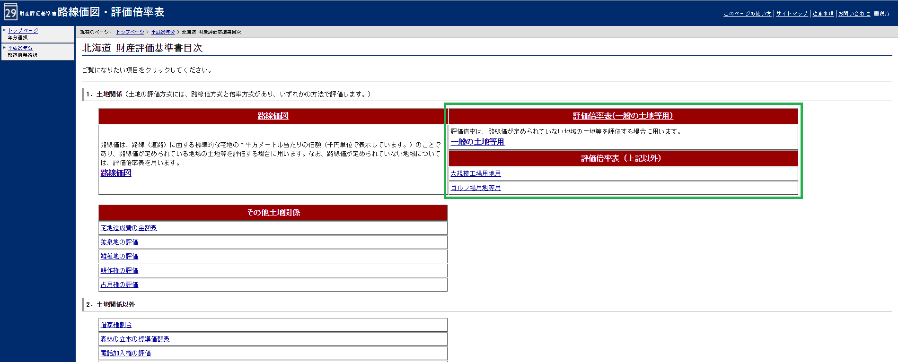

※評価倍率表も国税庁のページより確認が可能です。(財産評価基準書|国税庁)

上の国税庁のページへ移動したら、該当する都道府県を選択して、『評価倍率表』を選択すると確認できます。

(引用:財産評価基準書|国税庁)

建物の相続税評価額

マンションの建物自体の相続税評価額は、固定資産税評価額と同じです。土地の場合と異なり、通常、マンション各戸の固定資産税評価額は事前に算出されていますので、基本的には細かい計算なしに確認することが可能です。確認する方法は以下の節にてご紹介します。

固定資産税評価額の確認方法

方法が2つありますので、順に見ていきましょう。

課税証明書を見る

毎年、固定資産の所有者宛に、市区町村や都税事務所から固定資産税の納税通知書が送られてきますが、こちらの書類に記載されています。『平成〇年度 固定資産税・都市計画税 課税明細書』という明細書が同封されてきますので、確認しましょう。

地域によって表記は違う可能性がありますが、『家屋の所在』という欄にある以下の内容を見てみてください。

- 『価格』欄:マンション全体の建物の固定資産税評価額

- 『固定資産課税標準額』欄:マンション各戸の建物の固定資産税評価額

となっています。

相続に関する控除

マンションを相続する際に受けられる控除についてお伝えします。

基礎控除

基礎控除とは、特別な条件を満たさなくても、財産のうちの税金の対象額を減らせる制度のことをいいます。

相続税における基礎控除は3,000万円+600万円×法定相続人の数です。

たとえば、9,000万円の財産を3人の兄弟で相続した場合、税金がかかる財産は【9,000万円-(3,000万円+600万円×3人)=4,200万円】となります。

(参考:相続税の計算|国税庁)

配偶者控除

配偶者の相続でも相続税がかかります。

控除内容は以下の2つのうちのどちらかを選択できます。

- 1億6,000万円

- 配偶者の法定相続分相当額(※)

(参考:配偶者の税額の軽減|国税庁)

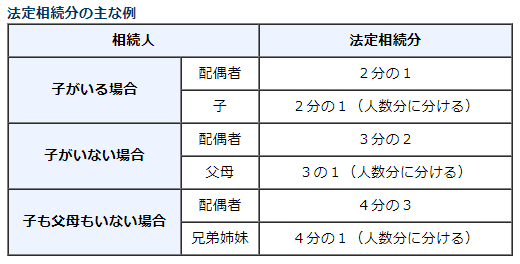

※法定相続分相当額とは

子供の人数や親戚の人数などを加味して決められる『相続するのに妥当な額』。例えば、子供と配偶者の2人で8,000万円の財産を相続する場合は『子供:2分の1|配偶者:2分の1』なので、法定相続分相当額は『子供:4,000万円|配偶者:4,000万円』となります。

(引用:法定相続分の主な例|国税庁)

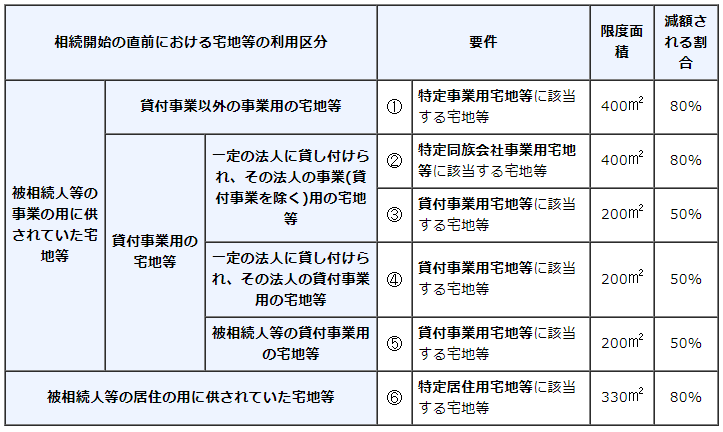

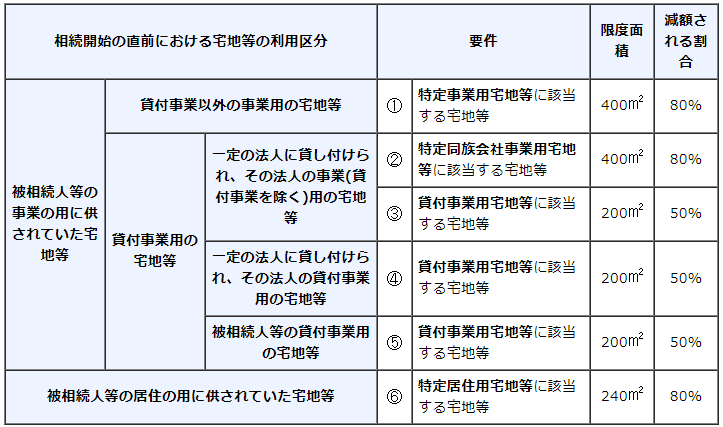

小規模宅地の特例

『相続する土地がどういう使われ方をしていたのか』によって控除額が異なる特例です。

たとえば、自宅として利用していた土地を配偶者が受け取る場合には、課税額が8割減額されます。1億円の土地を相続した場合、8,000万円の控除を受けられるということです。

<相続の開始の日が「平成27年1月1日以後」の場合>

<相続の開始の日が「平成26年12月31日まで」の場合>

(引用:小規模宅地の特例|国税庁)

固定資産証明書を取得する

都税事務所や市区町村役場で固定資産の金額が記載されている『固定資産評価証明書』を取得して確認することもできます。

マンションの相続が節税につながる理由

マンションの相続が節税になると聞いたことはありませんか?

その理由を2つの観点から見ていきましょう。

不動産に関しての相続税が安くなるから

路線価や固定資産評価額は、実勢価格(建物の実際の価格)の60%~80%ほどになりますので、同じ金額で考えた場合、現金よりも不動産で相続する方が、税金が安くなります。

現金に換えやすいから

マンションは中古市場が活発です。

ですので、売買をしてすぐに現金に換えることができるのも大きな魅力でしょう。

マンションの土地の相続税評価額の計算例

計算方法だけ見てもわかりにくいと思いますので、具体的な計算例を見ていきたいと思います。

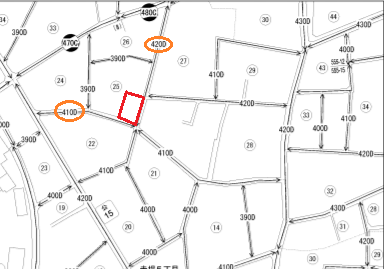

世田谷区赤堤4丁目(路線価がつけられている場合)

(引用:財産評価基準書|国税庁)

該当の箇所だけをピックアップしてみると以下のようになります。

(参考:奥行価格補正率表|財産評価|国税庁)こちらの情報と奥行価格率補正率表と側方路線影響加算率表を参考にマンションの価格を見ていきましょう。

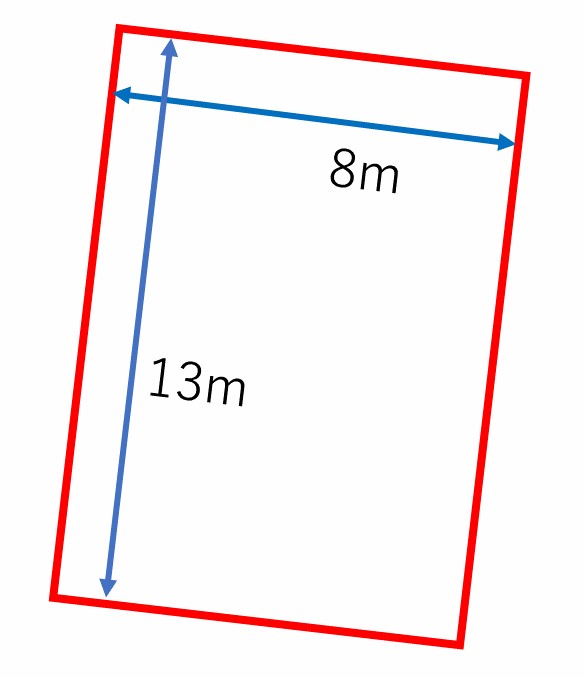

自用地の価額

(A) = 正面路線価 × 奥行距離13mに応ずる奥行価格補正率

(B) = 側方路線価 ×奥行8mに応ずる奥行価格補正率 × 側方路線影響加算率

(1平方メートルあたりの価額) = (A) + (B)

より

(A)=410,000×1.00=410,000円

(B)=420,000×0.97×0.05=20,370円

(1平方メートルあたりの価額)=430,370円

したがって、

(自用地価額)=430,370×104=44,758,480円

借地権の価額

(借地権の価額) = (自用地の価額) × (持分割合)

より

(借地権の価額)=44,758,480円×50%=22,379,240円(=約2,238万円)

※ここでは持分割合を50%

熊本県菊陽町津久礼-熊本大津線沿い(路線価がつけられていない場合)

条件を以下の通りとして計算します。

- 固定資産評価額:3,000万円

- 持分割合:50%

評価倍率は1.1なので、

(自用地の価額)=3,000万円×1.1=3,300万円

(借用地の価額)=3,300万円×50%=1,650万円

まとめ|マンションを相続するときは取り扱い注意!

マンションを相続するときは、単純に購入した時の価格や、固定資産税評価額が相続税に適用されるわけではありません。路線価や評価倍率が関わってきて複雑になりますので、しっかりと調べて理解しておく必要があります。

相続するマンションの部屋の持分割合や建物自体の資産評価額なども調べて、計画的な資産相続をしましょう。

お考えなら一括査定で

価値を知りましょう。

- 提携社数1,500社以上

- 最大6社に同時依頼

- 全国対応

複数社が無料一括査定。一番条件の良い会社が見つかります。